INDICE DEI CONTENUTI

Superbonus : come funziona ?

Il Superbonus è un’agevolazione fiscale introdotta con il Decreto Rilancio (n. 34 del 19 maggio 2020) che ha portato inizialmente al 110% l’aliquota di detrazione delle spese sostenute per interventi di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

La norma che ha introdotto il Superbonus ha poi subito diverse modifiche nel corso del tempo. Le ultime modifiche hanno ridotto la detrazione al 90% per la maggior parte degli interventi. Per vedere l’elenco di tutte le norme che hanno introdotto e poi modificato il Superbonus puoi andare direttamente al paragrafo “Normativa di riferimento“.

Stai pensando di realizzare dei lavori per la tua casa ?

Modifiche previste nel Decreto Aiuti Quater, nella Legge di Bilancio 2023 e nel Decreto Millepropoghe

Anche nelle ultime settimane la normativa sul Superbonus è cambiata ulteriormente.

Alcune modifiche sono state apportate dal Decreto Aiuti Quater (e successiva legge di conversione pubblicata in Gazzetta Ufficiale) e dalla Legge di Bilancio per il 2023 (anch’essa pubblicata in Gazzetta Ufficiale). Al momento è in corso la conversione del Decreto Milleproroghe per il quale sono previsti alcuni emendamenti che riguardano il Superbonus ma che non possiamo dare per confermati fino a quando la legge di conversione di tale decreto non sarà pubblicata in Gazzetta Ufficiale.

Le modifiche al Superbonus previste nel Decreto Aiuti Quater (articolo 9) sono le seguenti:

Unifamiliari

a) Unifamiliari che hanno realizzato il 30% dei lavori entro il 30.09.2022: la data limite è stata spostata dal 31.12.2022 al 31.03.2023

b) Unifamiliari che NON hanno realizzato il 30% entro il 30.09.2022 (o che devono ancora iniziare): modifica della detrazione dal 110% al 90% con le seguenti clausole aggiuntive

i) limitazione alla sola abitazione principale (il Superbonus non varrà più per la seconda casa)

ii) reddito di riferirmento, calcolato attraverso il quoziente familiare, non superiore a 15mila euro

iii) occorre essere proprietari o avere un diritto reale di godimento dell’immobile: usufrutto o nuda proprietà (il Superbonus non varrà più nei casi di locazione e comodato d’uso)

Condomini (ed edifici assimilati)

a) Casi in cui la CILAS viene presentata entro il 25 novembre 2022 : possibilità di usufruire della detrazione del 110% per il 2023

b) Casi in cui la CILAS viene presentata dopo il 25 novembre 2022 : la detrazione passa dal 110% al 90% per il 2023 (nel 2024 sarà del 70% e nel 2025 sarà del 65%)

Cessione del credito

Il decreto indica che “per gli interventi di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, in deroga all’articolo 121, comma 3, terzo periodo, del medesimo decreto-legge, i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti.“

Il 29 dicembre è stata pubblicata in Gazzetta Ufficiale la Legge n. 197 (“Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025”). Le modifiche al Superbonus presenti nella Legge di Bilancio sono le seguenti:

a) I condomìni continueranno a fruire del superbonus con aliquota del 110% nel 2023 se

-

-

- l’assemblea ha deliberato i lavori entro il 18 novembre 2022 e la Cilas (o la richiesta del titolo abilitativo) è stata presentata entro il 31 dicembre 2022

- l’assemblea ha deliberato i lavori tra il 19 e il 24 novembre 2022 e la Cilas (o la richiesta del titolo abilitativo) è stata presentata entro il 25 novembre 2022.

- la richiesta del titolo abilitativo per gli interventi di demolizione e ricostruzione è stata presentata entro il 31 dicembre 2022

-

b) Gli edifici da 2 a 4 unità immobiliari con unico proprietario o in comproprietà tra più soggetti continueranno a fruire del superbonus con aliquota del 110% nel 2023 se:

-

-

- la CILAS è stata presentata entro il 25 novembre 2022;

- il titolo abilitativo, relativo ad un intervento di demolizione e ricostruzione, è stato richiesto entro il 31 dicembre 2022.

-

NOTA: le informazioni riportate di seguito non sono ancora aggiornate tenendo conto delle modifiche previste nel Decreto Aiuti Quater e nella Legge di Bilancio per il 2023. Il sito internet verrà aggiornato in maniera definitiva una volta che anche la legge di conversione del Decreto Milleproroghe sarà pubblicata in Gazzetta Ufficiale.

Superbonus: quali sono le scadenze ?

Riportiamo qui di seguito una tabella che le riassume:

Soggetti che possono beneficare del Superbonus

- Condomini

- Persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari (*1)

- Istituti autonomi case popolari (IACP) co-munque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di «in house providing» per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica

- Cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

- Organizzazioni non lucrative di utilità sociale (di cui all’articolo 10 del decreto legislativo 4 di-cembre 1997, n. 460), dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 ago-sto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383

- Associazioni e società sportive dilettantisti-che iscritte nel registro istituito ai sensi dell’articolo 5, comma 2, lettera c) , del decreto legislativo 23 luglio 1999, n. 242, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi

(*1) Le persone fisiche possono beneficiare delle detrazioni per gli interventi realizzati sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell’edificio.

Sono escluse dal superbonus gli edifici appartenenti alle categorie catastali A/1, A/8 e A/9

Stai pensando di realizzare dei lavori per la tua casa ?

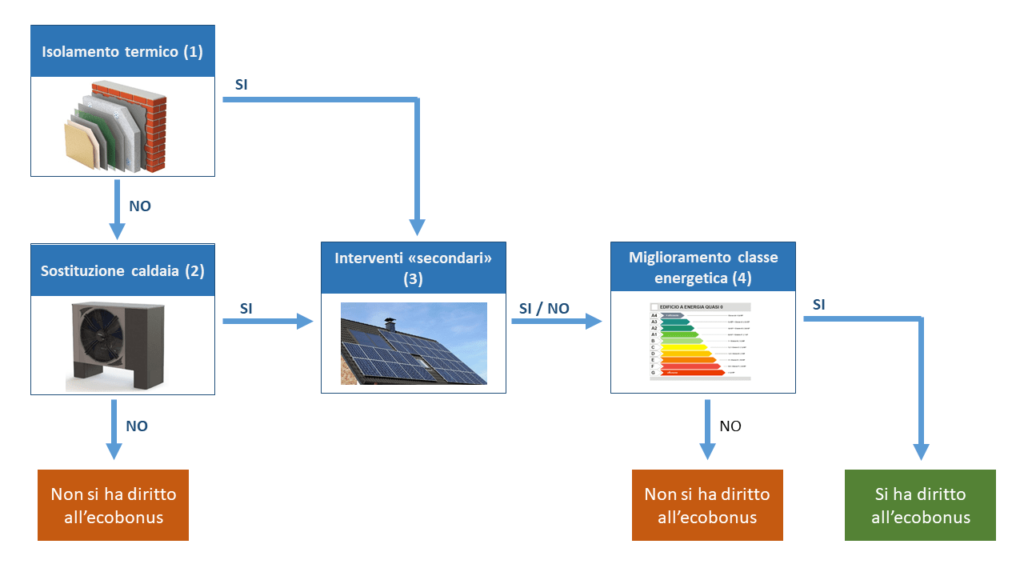

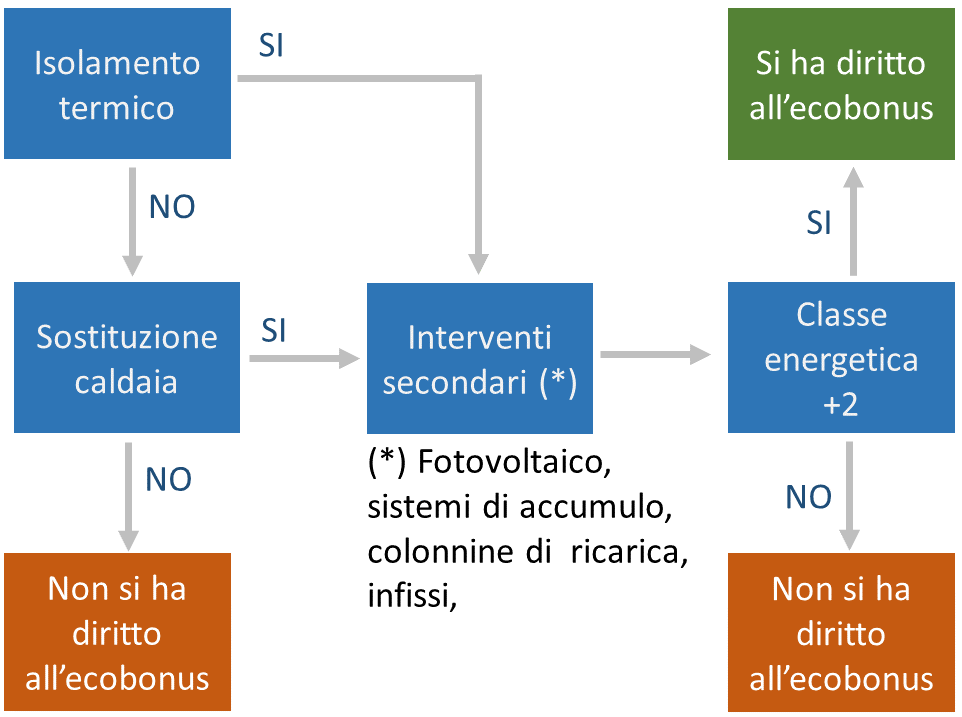

Interventi previsti per il Superbonus: schema di sintesi

(1)

(1)

Interventi principali (“trainanti”)

Secondo quanto indicato nel decreto, il Superbonus prevede degli interventi “principali” che sono necessari per poter beneficare della detrazione fiscale. E’ necessario quindi che venga realizzato almeno uno dei seguenti lavori:

Isolamento termico

Interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente (*) e disponga di uno o più accessi autonomi dall’esterno.

(*) Nota: ricordiamo che la modifica prevista con la Legge di Bilancio 2021 permette di definire funzionalmente indipendente un’unità immobiliare che abbia almeno 3 degli elementi (acqua, luce, gas, riscaldamento) non condivisi con altre unità immobiliari. In pratica se l’impianto idrico è in comune ma gli altri sono di proprietà, l’unità immobiliare si può definire “funzionalmente indipendente”.

La superficie di intervento deve essere maggiore del 25% della superficie disperdente lorda dell’edificio

I materiali utilizzati devono rispettare alcuni criteri ambientali minimi definiti nel decreto 11 ottobre 2017. (Per vedere il comma del decreto che contiene le caratteristiche richieste per i materiali fare riferimento alla nota presente al fondo di questa tabella).

Spesa massima:

- 50.000 € per gli edifici unifamiliari (o per le unità immobi-liari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno)

- 40.000 € (per ogni unità immobiliare) per i condomini fino a 8 unità immobiliari

- 30.000 € (per ogni unità immobiliare) per i condomini oltre le 8 unità immobiliari (*1)

Nella Circolare dell’Agenzia delle Entrate dell’8 agosto 2020 si precisa che se l’edificio ha più di 8 unità immobiliari il massimale si calcola nel seguente modo:

- 40.000 per 8 = 320.000 € per le prime 8 unità

- 30.000 per le restanti unità

Se ad esempio si hanno 15 unità il massimale è il seguente:

- 40.000 per 8 = 320.000 €

- 30.000 per 7 = 210.000 €

- TOTALE = 530.000 €

Sostituzione degli impianti di climatizzazione invernale

(Condomini)

Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria

Tipologie di impianto di climatizzazione che si possono installare:

- caldaia a condensazione (Classe A o superiore)

- pompa di calore (anche ibrida o geotermica)

- biomassa (solo in alcuni casi)

Spesa massima:

- 20.000 € (per ogni unità immobiliare) per i condomini fino a 8 unità immobiliari

- 15.000 € (per ogni unità immobiliare) per i condomini oltre le 8 unità immobiliari (*1)

(*1) Nella Circolare dell’Agenzia delle Entrate dell’8 agosto 2020 si precisa che se l’edificio ha più di 8 unità immobiliari il massimale si calcola nel seguente modo:

- 20.000 per 8 = 320.000 € per le prime 8 unità

- 15.000 per le restanti unità

Se ad esempio si hanno 15 unità il massimale è il seguente:

- 20.000 per 8 = 160.000 €

- 15.000 per 7 = 105.000 €

- TOTALE = 265.000 €

Sostituzione degli impianti di climatizzazione invernale

(Edifici unifamiliari)

Interventi su edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti

Tipologie di impianto di climatizzazione che si possono installare:

- caldaia a condensazione (Classe A o superiore)

- pompa di calore (anche ibrida o geotermica)

- biomassa (solo in alcuni casi)

Spesa massima: 30.000 €

Interventi di riqualificazione per la riduzione del rischio sismico

Il Sismabonus intende incentivare gli interventi che consentano un miglioramento sismico degli edifici esistenti nelle zone ad alto rischio sismico (zone 1, 2 e 3). Le detrazioni sono valide per le spese sostenute per lavori antisismici realizzati sulle parti strutturali degli edifici o su complessi di edifici collegati strutturalmente.

E’ previsto l’obbligo della stipula di una polizza assicurativa a copertura del rischio di eventi calamitosi

L’agevolazione non si applica per gli edifici ubicati in zona sismica 4 (vedi la classificazione sismica in Italia su Wikipedia)

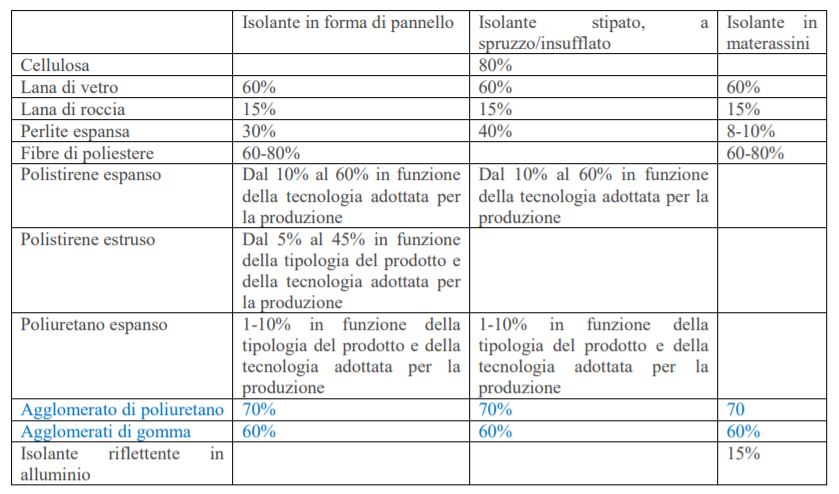

(*) Caratteristiche richieste per i materiali isolanti (clicca per visualizzare il testo)

Il comma 2.4.2.9 del decreto prevede che:

Gli isolanti utilizzati devono rispettare i seguenti criteri:

- non devono essere prodotti utilizzando ritardanti di fiamma che siano oggetto di restrizioni o proibizioni previste da normative nazionali o comunitarie applicabili;

- non devono essere prodotti con agenti espandenti con un potenziale di riduzione dell’ozono superiore a zero;

- non devono essere prodotti o formulati utilizzando catalizzatori al piombo quando spruzzati o nel corso della formazione della schiuma di plastica;

- se prodotti da una resina di polistirene espandibile gli agenti espandenti devono essere inferiori al 6% del peso del prodotto finito;

- se costituiti da lane minerali, queste devono essere conformi alla nota Q o alla nota R di cui al regolamento (CE) n. 1272/2008 (CLP) e s.m.i. (29)

- se il prodotto finito contiene uno o più dei componenti elencati nella seguente tabella, questi devono essere costituiti da materiale riciclato e/o recuperato secondo le quantità minime indicate, misurato sul peso del prodotto finito.

Verifica: il progettista deve compiere scelte tecniche di progetto che consentano di soddisfare il criterio e deve prescrivere che in fase di approvvigionamento l’appaltatore dovrà accertarsi della rispondenza al criterio. La percentuale di materia riciclata deve essere dimostrata tramite una delle seguenti opzioni:

Verifica: il progettista deve compiere scelte tecniche di progetto che consentano di soddisfare il criterio e deve prescrivere che in fase di approvvigionamento l’appaltatore dovrà accertarsi della rispondenza al criterio. La percentuale di materia riciclata deve essere dimostrata tramite una delle seguenti opzioni:

- una dichiarazione ambientale di Prodotto di Tipo III (EPD), conforme alla norma UNI EN 15804 e alla norma ISO 14025, come EPDItaly© o equivalenti;

- una certificazione di prodotto rilasciata da un organismo di valutazione della conformità che attesti il contenuto di riciclato attraverso l’esplicitazione del bilancio di massa, come ReMade in Italy®, Plastica Seconda Vita o equivalenti;

- una certificazione di prodotto rilasciata da un organismo di valutazione della conformità che attesti il contenuto di riciclato attraverso l’esplicitazione del bilancio di massa che consiste nella verifica di una dichiarazione ambientale autodichiarata, conforme alla norma ISO 14021.

Qualora l’azienda produttrice non fosse in possesso delle certificazioni richiamate ai punti precedenti, é ammesso presentare un rapporto di ispezione rilasciato da un organismo di ispezione, in conformità alla ISO/IEC 17020:2012, che attesti il contenuto di materia recuperata o riciclata nel prodotto. In questo caso é necessario procedere ad un’attività ispettiva durante l’esecuzione delle opere. Tale documentazione dovrà essere presentata alla stazione appaltante in fase di esecuzione dei lavori, nelle modalità indicate nel relativo capitolato.

Interventi secondari (“trainati”)

Vi sono inoltre altri interventi (cosiddetti “traninati”) che possono beneficiare anch’essi del Superbonus se eseguiti contestualmente agli interventi “trainanti” (isolamento termico e/o sostituzione impianto di climatizzazione).

L’elenco degli interventi “trainati” è il seguente:

| Intervento | Massimali |

| Acquisto e posa di finestre comprensive di infissi | Limite massimo di “detrazione” : 60.000 € |

| Acquisto e posa di schermature solari | Limite massimo di “detrazione” : 60.000 € |

| Installazione di Impianti fotovoltaici (vedi nota 3) | Il limite di spesa complessivo è di 48.000 € (vedi nota 3)

Il limite di spesa per ogni kWp è di 2.400 (1.600 € per kWp se si tratta ristrutturazione edilizia o nuova costruzione) |

| Installazionie di sistemi di accumulo | Il limite di spesa complessivo è di 48.000 € (vedi nota 3)

Il limite di spesa è di 1.000 € per ogni kWh di capacità di accumulo |

| Installazione di colonnine di ricarica per auto elettiche | Con gli aggiornamenti previsti nella Legge di Bilancio per il 2021 i massimali di spesa per le colonnine di ricarica sono stati modificati nel seguente modo (importi relativi per 1 unità immobiliare):

|

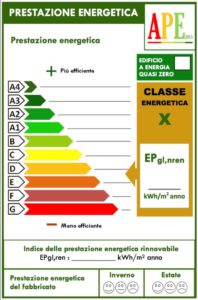

L’intervento, nel suo complesso, deve rendere possibile il miglioramento di 2 classi energetiche (ove questo non sia possibile, occorre arrivare alla classe energetica più alta).

Il miglioramento è da dimostrare mediante l’attestato di prestazione energetica (A.P.E) rilasciato da un tecnico abilitato tramite dichiarazione asseverata.

Note:

- Se si realizza l’isolamento termico e contestualmente si sostituiscono gli infissi, allora l’importo complessivo dell’intervento (isolamento + infissi) potrà beneficiare del Superbonus. Se si sostituiscono solo gli infissi la detrazione rimane al 50%. Lo stesso dicasi per l’impianto fotovoltaico o i sistemi di accumulo.

- La detrazione per l’impianto fotovoltaico e/o accumulo è subordinata alla cessione in favore del GSE dell’energia non autoconsumata direttamente o immessa nel sistema di accumulo. In pratica se ci cede energia alla rete tale energia non verrà pagata dal GSE contrariamente a quanto avviene attualmente con lo “scambio sul posto”.

- In merito ai massimali per fotovoltaico e sistemi di accumulo nella Risoluzione 60/E del 28/09/2020 viene precisato che: “In merito ai limiti di spesa ammessi al Superbonus, nella citata circolare n. 24/E del 2020 è stato precisato che il predetto limite di spesa di 48.000 euro è stabilito cumulativamente per l’installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti. Tale chiarimento è da intendersi superato a seguito del parere fornito dal Ministero dello Sviluppo economico che ha, invece, ritenuto che il predetto limite di spesa di 48.000 euro vada distintamente riferito agli interventi di installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti.“

- Nelle spese agevolabili rientrano i costi sostenuti per i professionisti per la realizzazione delle diagnosi energetiche, pratiche comunali e relative alle detrazioni fiscali.

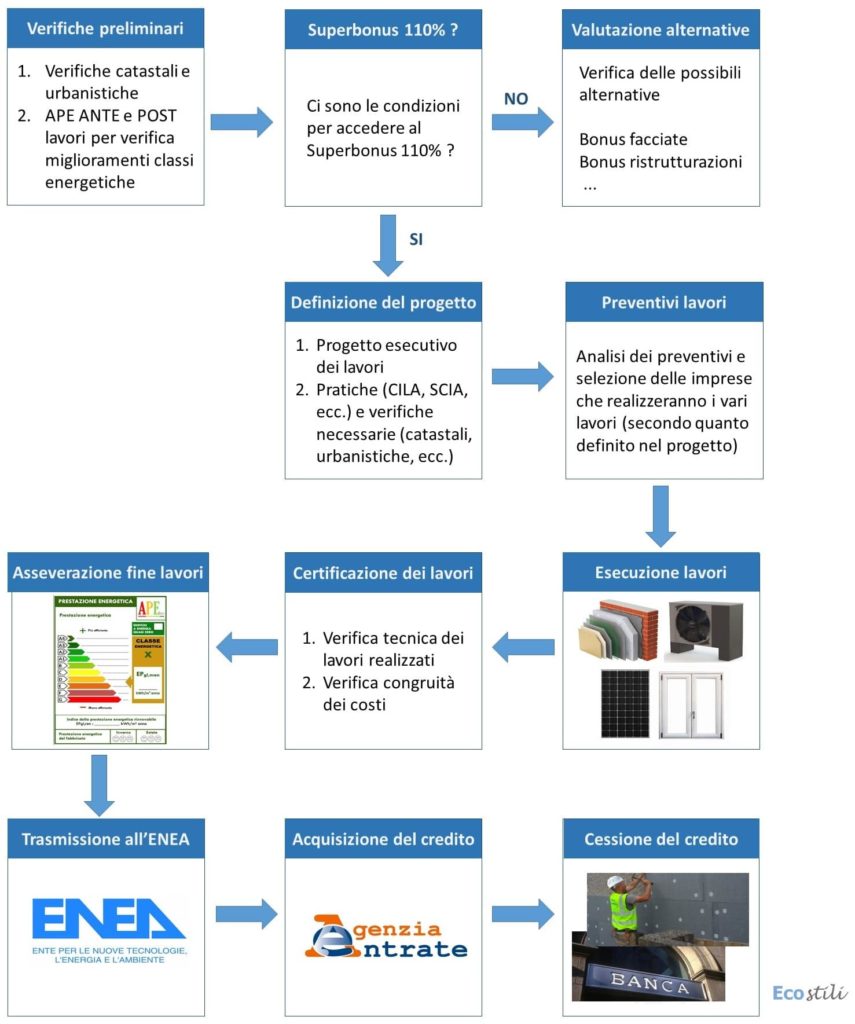

Schema delle varie fasi del progetto Superbonus

Dettagli delle varie fasi per ottenere il Superbonus

- Fare una verifica per la conformità edilizio/urbanistica/catastale per essere certi che non ci siano situazioni irregolari in partenza

- Fare redigere una certificazione energetica (APE) per stabilire la classe energetica prima dei lavori e il progetto lavori per definire la classe energetica di arrivo, a fine lavori (*1)

- Realizzare almeno uno degli interventi principali (oppure detti “trainanti”) : isolamento termico o sostituzione impianto di climatizzazione invernale

- Realizzare (eventualmente) gli interventi secondari (oppure detti “trainati”) : infissi, fotovoltaico, ecc.

- Fare in modo che tutti gli interventi realizzati (“trainanti” e “trainati”) permettano di ottenere un miglioramento di 2 classi energetiche (*2)

- Fare in modo che gli interventi rispettino i requisiti minimi previsti (*3)

- Fare una certificazione energetica (APE) per stabilire la classe energetica a fine lavori

- Far presentare la pratica all”ENEA con la documentazione necessaria per ottenere il credito di imposta

- Richiedere il visto di conformità (in caso di cessione del credito del credito o dello sconto in fattura)

(*1) il progetto lavori puo’ anche arrivare alla conclusione che gli interventi previsti non determineranno il miglioramento di 2 classi energetiche. A questo il committente punto dovrà decidere se non fare nulla o prendere in considerazione le altre tipologie di detrazioni fiscali (es. 65%)

(*2) secondo quanto previsto dal progetto. Se non è possibile migliorare di 2 classi occorre ottenere la classe più alta possibile

(*3) secondo quanto previsto dal comma 3-ter dell’articolo 14 del decreto legge 4 giugno 2013, n°63

Le fasi più importanti: le verifiche preliminari e la definizione del progetto

Pensando al Superbonus ci si concentra sulla regola che richiede di migliorare di 2 livelli la classe energetica dell’edificio senza porre sufficiente attenzione su cosa si deve fare per ottenere questo risultato.

Per arrivare alla fine dei lavori certi di avere tutti i requisiti per ottenere la detrazione prevista occorre definire bene alcuni passaggi fondamentali che sono :

- redazione della Relazione Tecnica Integrata di conformità urbanistica e catastale (RTI) : è un documento redatto e firmato da un professionista abilitato (geometra, ingegnere o architetto) che attesta la corrispondenza tra lo stato di fatto dell’immobile e il titolo edilizio con cui il Comune ha autorizzato la costruzione e/o le successive ristrutturazioni e ampliamenti di un immobile. Se si dovessero riscontrare delle anomalie a fine lavori si rischia di non beneficiare del Superbonus

- redazione della relazione ai sensi del DM 26/6/2015 (cosiddetto decreto dei “Requisiti Minimi” ex Legge 10/91). In pratica occorre verificare che gli interventi di riqualificazione rispettino alcuni requisiti come ad esempio la trasmittanza termica delle pareti (requisito che rimane valido anche per il superbonus)

- verifica della fattibilità degli interventi nel caso di edifici particolari come quelli situati nelle aree soggetti ai vari vincoli oppure agli immobili di pregio storico architettonico o situati nei centri storici

- verifica preliminare del visto di conformità : con tale visto si attesta la sussistenza dei presupposti che danno diritto alla detrazione. Viene rilasciato da commercialisti, consulenti del lavoro e CAF

- se fra gli in inteventi previsti vi è il cappotto termico, occorre verificare che :

- il progettista definisca il progetto, seguendo il Manuale del Cappotto Termico Cortexa e la norma UNI 11715:2018 (progettazione posa del cappotto termico certificato ETA)

- venga tenuto in considerazione che l’impresa che effettuerà i lavori di posa del cappotto termico realizzi i lavori secondo quanto prevista dalla norma UNI 11716:2018 (certificazione professionale degli applicatori del sistema a cappotto)

- venga previsto il rispetto dei “Criteri minimi ambientali” (CAM) previsti per i materiali isolanti : vuol dire che i materiali isolanti devono rispettare alcuni criteri di ecocompatibilità (per i dettagli di questi requisiti si può fare riferimento alla nota disponibile più avanti in questo articolo)

Una volta completata questa fase si avranno tutte le informazioni per poter procedere alla definizione dei preventivi per i vari lavori.

Stai pensando di realizzare dei lavori per la tua casa ?

Cessione del credito & sconto in fattura

L’articolo 121 della legge 77/2020 indica che:

I soggetti che sostengono, negli anni 2020 e 2021 (*), spese per gli interventi elencati al comma 2 possono optare, in luogo dell’utilizzo diretto della detrazione, alternativamente:

a) per un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

b) per la trasformazione del corrispondente importo in credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

Il caso a) fa riferimento alla possibilità di cedere il credito all’impresa che realizza i lavori (che a sua volta potrà cederlo ad altri soggetti) di fatto costituendo uno sconto da parte dell’impresa verso il cliente.

Il caso b) fa riferimento alla possibilità che il cliente paghi l’impresa che realizza i lavori, e per quel che riguarda il credito di imposta potrà:

- scaricarlo dalle tasse nei 5 anni successivi

- cederlo ad altri soggetti comprese banche o intermediari finanziari

(*) La Legge di Bilancio per il 2021 (pubblicata in Gazzetta Ufficiale il 30 dicembre 2020) ha modificato l’articolo 121 aggiungendo il comma 7bis dove viene indicato che: “Le disposizioni del presente articolo si applicano anche ai soggetti che sostengono nell’anno 2022, spese per gli interventi individuati dall’articolo 119”.

Per procedere con la cessione del credito occorre però tenere presente alcuni passaggi.

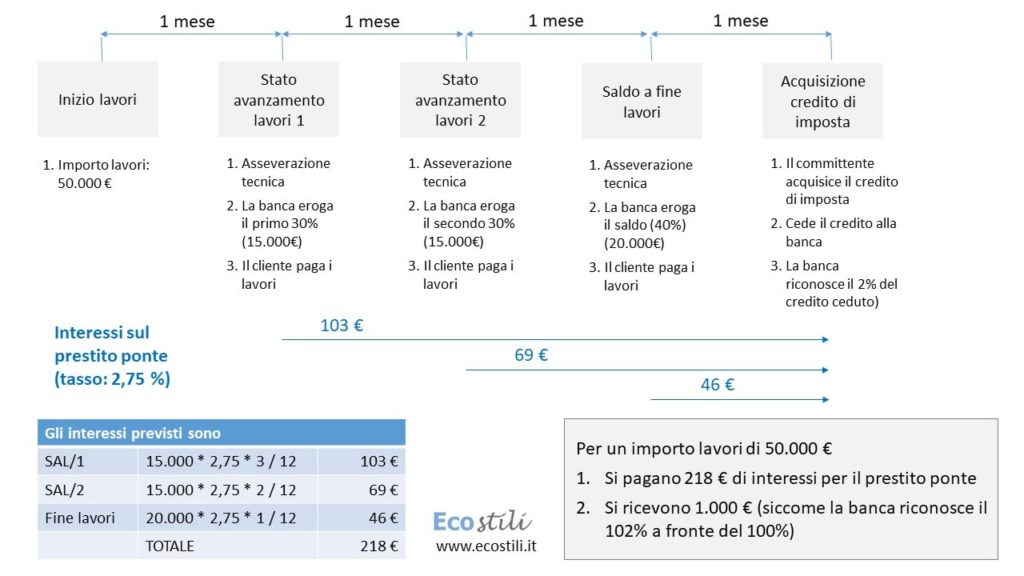

Cessione del credito alle banche: come funziona il “prestito ponte” ?

Con la pubblicazione dei vari decreti molti istituti di credito hanno pubblicato le loro proposte relative all’acquisizione del credito di imposta per gli interventi relativi al Superbonus.

Come funziona la cessione del credito alla banca ?

In pratica è possibile stipulare un accordo con la banca per ottenere, in tempi relativamente brevi, il recupero del credito di imposta maturato.

Ma quindi è necessario che prima il committente paghi i tecnici e/o le imprese per poi avere la possibilità di cedere il credito alla banca ? Non necessariamente, in quanto è possibile stipulare un accordo con l’istituto di credito per un “prestito ponte”.

Il prestito ponte prevede che la banca anticipi al committente gli importi necessari per pagare i lavori realizzati.

Il prestito può essere suddiviso in 3 fasi :

- 1° stato avanzamento lavori (30%)

- 2° stato avanzamento lavori (30%)

- fine lavori (40%)

Quindi una volta completato il primo 30% dei lavori è possibile (previa asseverazione tecnica) ricevere dalla banca l’importo per pagare i lavori. Questo anticipo verrà effettuato anche al 2° stato avanzamento lavori e poi alla fine dei lavori.

In tal modo il committente ha ricevuto dalla banca un anticipo (sotto forma di prestito) con cui ha potuto pagare l’intero importo dei lavori. Ovviamente in questo schema occorre prevedere un interesse che dovrà essere riconosciuto dal committente alla banca per il prestito di questi importi. Di norma l’interesse previsto per questo tipo di prestito ponte è del 2,75%.

Ma la cessione del credito alla banca alla fine conviene al committente ? Possiamo dire di sì spiegando questa affermazione con questo schema:

Nello schema vediamo un esempio di cessione del credito attraverso un prestito ponte.

Ipotizzando un importo lavori di 50.000 € possiamo prevedere che

- Una volta che è stato realizzato il primo 30% dei lavori (quindi un importo che corrisponde a 15.000 €) si può ricevere dalla banca le risorse per pagare i tecnici e/o le imprese che hanno realizzato i lavori relativi a questa fase. Questo meccanismo si ripete:

- Con il 2° stato avanzamento lavori, nell’esempio per un importo che è sempre relativo a 15.000 €

- Con la fine lavori, vale a dire per un importo di 20.000 €

Tenendo conto dell’interesse richiesto dalla banca e dal fatto che la banca, alla fine dell’iter, riconosce il 102% dell’importo lavori (quindi restituisce al committente un 2% in più dell’importo totale dei lavori) il bilancio complessivo per il committente è positivo.

Vale a dire che con questa opzione del prestito ponte ci si guadagna ancora qualcosa: nell’esempio, per il prestito di 50.000 € il committente:

- Dovrà pagare 218 € di interessi

- Ma riceverà dalla banca 1.000 € che corrisponde al 2% dell’importo lavori

Va detto che vi sono istituti di credito che riconoscono una percentuale superiore al 102%, infatti alcune banche riconoscono anche il 105%.

Per completezza di informazioni, occorre verificare se l’istituto bancario prevede ulteriori costi oltre agli interessi previsti per il prestito ponte (costi che potrebbero essere relativi all’attivazione della pratica, ecc.).

Cessione del credito: passaggi da tenere presente

Il decreto indica che “Ai fini dell’opzione per la cessione o per lo sconto di cui al comma 12, il contribuente richiede il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta per gli interventi di cui al presente articolo“.

Ciò significa che le persone interessate alla cessione del credito dovranno richiedere il visto di conformità ad uno di questi soggetti:

- gli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro

- i soggetti iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio,

industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in

economia e commercio o equipollenti o diploma di ragioneria - le associazioni sindacali di categoria tra imprenditori indicate nell’articolo 32, comma 1, lettere a), b) e c), del

decreto legislativo 9 luglio 1997, n. 241, nonche’ quelle che associano soggetti appartenenti a minoranze

etnico-linguistiche - i centri di assistenza fiscale per le imprese e per i lavoratori dipendenti e pensionati

- gli altri incaricati individuati con decreto del Ministro dell’economia e delle finanze

- dai responsabili dell’assistenza fiscale dei centri costituiti dai soggetti di cui all’articolo 32 dello stesso decreto legislativo n. 241 del 1997

Nel decreto è inoltre previsto che per gli interventi di riqualificazione energetica:

“… i tecnici abilitati asseverano il rispetto dei requisiti previsti dai decreti di cui al comma 3-ter dell’articolo 14 del decreto-legge n. 63 del 2013 e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Una copia dell’asseverazione viene trasmessa esclusivamente per via telematica all’ Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA). Con decreto del Ministro dello sviluppo economico da emanare entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, sono stabilite le modalità di trasmissione della suddetta asseverazione e le relative modalità attuative“.

Mentre per gli interventi di riduzione del rischio sismico occorre che:

“… l’efficacia degli stessi finalizzati alla riduzione del rischio sismico è asseverata dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza, in base alle disposizioni di cui al decreto del Ministero delle Infrastrutture e dei trasporti decreto del Ministero delle Infrastrutture e dei trasporti 28 febbraio 2017, n. 58. I professionisti incaricati attestano, altresì, la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati”

Ed infine si precisa che:

“Con provvedimento del direttore dell’Agenzia delle entrate sono definite le modalità attuative delle disposizioni di cui al presente articolo, comprese quelle relative all’esercizio delle opzioni, da effettuarsi in via telematica.”

Ciò significa che si dovrà attendere la circolare dell’Agenzia delle Entrate per avere tutti i dettagli relativi su come concretamente si dovrà gestire i vari passaggi per la cessione del credito.

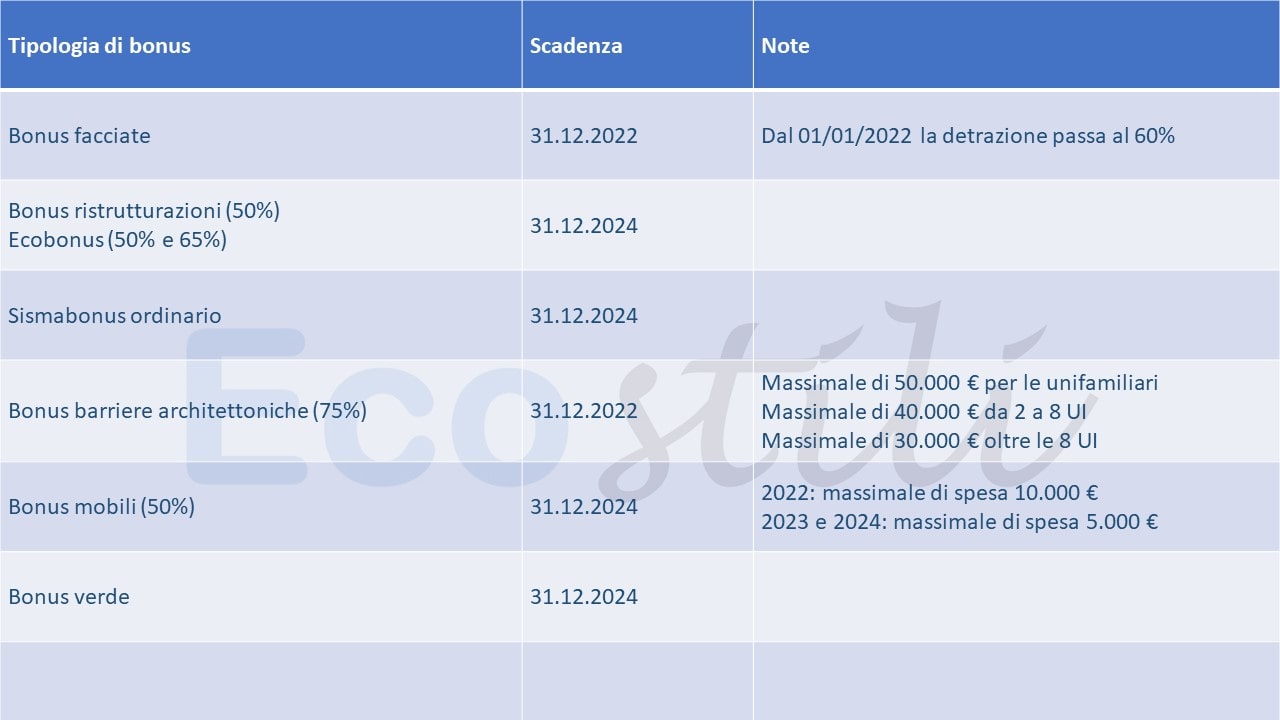

Superbonus: quando termina questa detrazione ?

Le scadenze del Superbonus sono quelle presenti nella tabella che abbiamo inserito ad inizio di questo articolo ma che riprendiamo qui di seguito:

Dato che la Legge di Bilancio 2022 ha apportato alcune modifiche anche ad altri Bonus, riportiamo qui di seguito una seconda tabella con le modifiche previste per Bonus Facciate, ecc.

Superbonus : da dove occorre iniziare ?

- Innanzitutto occorre verificare che l’edificio non presenti difformità catastali o urbanistiche.

- Occorre quindi effettuare una pre-analisi energetica per verificare che ci siano le condizioni per il doppio salto di classe (*)

- Se i primi 2 punti danno esito positivo allora si può procedere con la documentazione “ufficiale” del Superbonus vale a dire la redazione da parte di un professionista abilitato (ingegnere, architetto, geometra) dell’APE convenzionale (APE pre e post), il progetto e il computo metrico

(*) Se la pre-analisi arrivasse alla conclusione che non si riesce a migliorare la classe energetica come previsto dalla norma si potrà eventualmente optare per le altre agevolazioni fiscali previste prima dell’entrata in vigore del Superbonus e tuttora valide.

Vedi le altre detrazioni fiscali previste per il risparmio energeticoNormativa di riferimento per il Superbonus

Norma

Note / Passaggi principali

Legge di conversione che ha definito la norma del Superbonus

Qui si può scaricare il Decreto completo in formato PDF (vedere a pagina 16)

Qui si può scaricare il Decreto completo in formato PDF (vedere a pagina 64)

Modifica articolo 119: “… per “accesso autonomo dall’esterno” si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso

da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva”

Passaggi principali:

- Proroga al 2022

- Coibentazione del tetto

- Definizione di funzionalmente indipendente (3 su 4 installazioni indipendenti)

- Edifici senza APE (devono arrivare in classe A)

- Fotovoltaico su pertinenze

- Edificio da 2 a 4 UI e unico proprietario

- Delibere assembleari

- Polizze assicurative

- Cartello di cantiere

- Proroga cessione del credito e sconto in fattura al 2022

Per il dettaglio vedere commi 66 – 75 dell’Articolo 1 (a partire dalla pagina 16 del documento)

Vedasi Articolo 1 comma 3 (pagina 82)

Proroga al 30/06/2023 per IACP

Articolo 33 a pagina 67 del documento

comma 1-c: “La presentazione della CILA non richiede l’attestazione dello stato legittimo”

Il decreto del MiTE apporta alcune modifiche al Decreto MiSE 6 agosto 2020. Le disposizioni sono in vigore dal 15 aprile 2022.

Il Decreto individua i costi massimi specifici agevolabili ai fini dell’asseverazione della congruità delle spese. Si applica ai soli casi di accesso alle opzioni di cessione del credito e sconto in fattura per gli interventi di cui al comma 2 dell’articolo 121 del Decreto Rilancio.

Decreto abrogato dal Governo che ha deciso di inserire i suoi contenuti all’interno del disegno di legge di conversione del Sostegni-Ter (convertito poi dal Parlamento nella Legge 25/2002 del 28 marzo 2022)

Viene introdotta la possibilità di effettuare altre due cessioni successive alla prima, ma solo a favore di banche e intermediari finanziari, società appartenenti a un gruppo bancario e imprese di assicurazione. Inoltre, i crediti derivanti dall’esercizio delle opzioni non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate.

Introduzione della quarta cessione che è però consentita alle sole banche a favore dei soggetti coi quali abbiano concluso un contratto di conto corrente.

Per le villette e le case unifamiliari la data entro la quale occorre realizzare il 30% dei lavori è stata spostata al 30 settembre 2022. Rimane confermato il 31 dicembre 2022 come data di fine per tutti i lavori (sempre per villette e case unifamiliari).

Documenti utili sul Superbonus

Il link rimanda al testo coordinato che contempla le varie modifiche fino al Decreto Legge 13/2022. Il testo è stato redatto da Naturalnzeb (www.naturalnzeb.it)

Altre norme da considerare per il Superbonus

- la modifica relativa alla definizione di “ristrutturazione edilizia” è inserita nell’articolo 3, comma 1, lettera D di cui riportiamo un estratto: “Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico. L’intervento può prevedere altresì, nei soli casi espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali, incrementi di volumetria anche per promuovere interventi di rigenerazione urbana”.

- L’articolo 14 del DL 63 è richiamato negli articoli 119 e 121 della Legge 77/2020

- L’articolo 14 del DL 63 a sua volta fa riferimento all’articolo 1, comma 48 della Legge del 13/12/2010 n. 220

- L’articolo 1 della Legge 220 a sua volta fa riferimento all’articolo 1, commi 344-347 della Legge del 27 dicembre 2006 n. 296

- Il Decreto dei “Requisiti Minimi” è collegato al Decreto legislativo del 19 agosto 2005, n. 192 il quale è stato a sua volta modifcato dal Decreto legge del 4 giugno 2013, n. 63.

- In quest’ultimo decreto (all’articolo 5) è previsto che: “A partire dal 31 dicembre 2018, gli edifici di nuova costruzione occupati da pubbliche amministrazioni e di proprieta’ di queste ultime, ivi compresi gli edifici scolastici, devono essere edifici a energia quasi zero. Dal 1° gennaio 2021 la predetta disposizione e’ estesa a tutti gli edifici di nuova costruzione.“

- In questo decreto (all’art. 3, comma 1, lett. c) viene specificata la nuova definizione di impianto termico

Video sul Superbonus sul nostro canale Youtube

![]() Se vuoi, puoi vedere il video su questo argomento sul nostro canale Youtube

Se vuoi, puoi vedere il video su questo argomento sul nostro canale Youtube

Buongiorno,

sono proprietaria di un appartamento in un edificio di sei piani del ’65 completamente rivestito di piastrelle. Mi domando se esista qualche intervento di efficientamento energetico dei muri alternativo al cappotto per preservare la piastrellatura. Se esistesse, sarebbe un buon argomento da discutere in riunione condominiale. Grazie!

Buongiorno, abito in un edificio che sta facendo lavori bonus 110. Il bonus110 riguarda 2 edifici congiunti di 8 piani, con balconi vari, che usufruiscono della stessa caldaia. Ad oggi il responsabile dei lavori nonché amministratore del condominio ha dichiarato che non interverranno sulle due chiostrine che fanno parte dei palazzi. Praticamente fanno tre facciate. (la quarta è unita ad un altro palazzo) Io abito a piano terra e non avrò nessun beneficio perché da un lato ho la chiostrina e dall’ altro marmo che non verrà rimosso. L’ amministratore ha detto che la legge è cambiata e che è giusto così. Si riferisce forse che la superfici di intervento deve essere maggiore del 25% della superficie lorda complessiva. Praticamente non avrò nessun beneficio o miglioramento della classe energetica.

Cosa posso fare per tutelarmi? Grazie

Salve, non avete un tecnico che vi segue per tutto quel che riguarda la certificazione energetica ?

Buongiorno. Sono in corso lavori di efficientamento energetico in una villa composta da tre elevazioni di cui una seminterrata, categ. catastale c/2; pt A/7 e p.1 F3. senza rendita, indefinita e priva di impianti. Di fatto il p.1 era stato accatastato come abitativo e successivamente variato poichè mai definito. Per le opere di ristrutturazione è stata presentata scia mentre per quelle oggetto di efficientamento energetico la cilas che riguarda solo le opere per cui si chiedono i benefici fiscali è contempla solo l’u.i. di p.t. A/7, anche se l’esterno è stato tutto rifinito con cappotto ed anche il tetto. I dubbi che ho sono due; 1 come si classifica l’u.i. come edificio unifamiliare visto che il piano superiore è in corso di costruzione e il cantinato ne costituisce pertinenza o come u.i. situata all’interno di edificio plurifamiliare, funzionalmente indipendente e con accesso autonomo dall’esterno. 2 dubbio. L’attestato di prestazione energetica deve contemplare lo stato finale di tutte le opere eseguite o solo quelle inserite nel computo metrico e per le quali si chiedono i benefici, visto che deve verificare il salto di due classi. Spero di essere stato chiaro e vi sarò veramente grato per la risposta.

Buongiorno, sono disperatamente in cerca di una risposta, e visto la vostra ottima conoscenza dell’argomento provo a chiedere a voi:

io ho una difformità edilizia (non ci sono gli antibagni previsti nella planimetria catastale fatta nel 1978 con l’atto notarile di acquisto) e il mio condominio sta iniziando i lavori x il superbonus 110%, prevedendo anche la sostituzione degli infissi, che sono tra tutti i lavori previsti che richiedono la conformità delle singole unità immobiliari..

ora la domanda è:

cosa rischio nei confronti del superbonus?

devo restituirlo?

devo mettere a norma l’allogio ?

non penso che questo possa influire sul superbonus concesso al condominio ma vorrei esserne sicuro.

grazie per la cortese risposta e per il vostro tempo.

Buongiorno, ho una villetta in campagna dove sto usufruendo del bonus 110 solo riguardanti la parte edile: sismabonus, cappotto, coibentazione tetto, le altre due ditte per l’impiantistica ( solare termico, fotovoltaico, impianto elettrico, impianto idraulico, etc..) e per gli infissi non hanno carenza per nuovi crediti, quindi dovrei pagare tutto il resto io, cosa posso fare ?

grazie

Buongiorno, ho una villetta in campagna dove sto usufruendo del bonus 110 solo riguardanti la parte edile: sismabonus, cappotto, coibentazione tetto, le altre due ditte per l’impiantistica ( solare termico, fotovoltaico, impianto elettrico, impianto idraulico, etc..) e per gli infissi non hanno carenza per nuovi crediti, quindi dovrei pagare tutto il resto io, cosa posso fare ?

grazie

Buongiorno, nella mia casa unifamiliare sono in corso lavori con il superbonus: sostituzione infissi, persiane, cappotto, pannelli solari…..Su ogni finestra esistente (16) è installata una zanzariera. I nuovi lavori prevedono una modifica dello spazio luce (a causa del cappotto) e l’impresa mi dice che non è previsto il rimontaggio ed adattamento delle zanzariere che vorrebbero smaltire. In sostanza se le voglio rimontare è tutto a mio carico! E’ possibile che non sia previsto un riadattamento di ciò che è esistente? Eventualmente ci sono riferimenti normativi su cui far leva da presentare all’impresa? Ringrazio anticipatamente per la risposta che vorrete fornirmi

Salve, personalmente ritengo che tali lavori possano rientrare nelle spese detraibili ma deve chiedere al tecnico che farà l’asseverazione per una conferma.

Salve. Se il rifacimento delle superfici opache (orizzontali + verticali) eccede il massimale (50k€), posso usufruire del 110% per le superfici verticali (cappotto) e del 65% per le superfici orizzontali (coibentazione tetto)?

Grazie

Salve, se si tratta dello stesso intervento (ovvero che ricade nella stessa pratica edilizia) allora non si possono utilizzare detrazioni fiscali diverse.

Quindi basterebbe presentare due pratiche? Una CILAS e una CILA?

Grazie

Buongiorno, nell’ambito di un lavoro di SB dove è previsto l’isolamento delle pareti verticali e della copertura. Sforando il massimale di spesa con le pareti è possibile far rientrare le spese della coibentazione copertura con bonus casa al 50%, inquadrandolo come intervento parallelo con una sua CILA distinta e separata rispetto alla CILAS per gli interventi del SB. Grazie

Salve, se la pratica edilizia è diversa, allora ritengo che sia possibile.

Buongiorno, ho una villa unifamiliare è sto per fare dei lavori di Superbonus. Tra i vari interventi c’è la coibentazione delle pareti verticali e della copertura, sforando il massimale di spesa per la coibentazione delle pareti è possibile fruire della detrazione al 50% per la coibentazione del tetto inquadrandolo come intervento separato dal SB con un’altra CILA?

Grazie

Ho un villetta ad uso promiscuo avendo in casa la sede legale del mio studio professionale . Se sposto la sede legale posso usufruire del 100% del superbonus anziché del 50%?

Salve, se l’abitazione diventa ad uso esclusivo residenziale allora può beneficiare del 110%.

Sono cittadino austriaco e lavoro anche in Austria.

Non pago alcuna imposta sul reddito in Italia

Circa 5 anni fa ho acquistato un piccolo appartamento (costruito nel 1965) in un “condominio” (Lago di Garda).

Abbiamo un codice fiscale e paghiamo l’Imu

vogliamo ristrutturare l’appartamento nel 2002 (finestra, bagno, tubazioni ecc…)

Volevamo usufruire del bonus ristrutturazione (50%?), a quanto pare quello vale anche per i “non residenti”

era possibile.

(Il Fisco italiano ha più volte sottolineato in precedenti chiarimenti l’importanza di avere un reddito imponibile per poter accedere al super bonus 110%. Tuttavia, le dichiarazioni più recenti affermano che è irrilevante se il reddito sia effettivamente utilizzato ai fini IRPEF ( In sostanza, l’esistenza di un reddito imponibile (es. il regime forfettario per i contribuenti IVA) consente anche l’accesso alla detrazione fiscale (ciò vale anche per i contribuenti non residenti titolari di immobili in Italia)

Vogliamo fare una “cessione del credito”.

Ora ho sentito che ci sarà un nuovo “decreto rilancio” per il 2022.

Può darci informazioni se è possibile richiedere un bonus per la nostra situazione nel 2022?

e/o se ci sono modifiche.

GRAZIE – scusate il mio italiano

Salve, per poter beneficiare del Superbonus occorre possedere redditi in Italia, anche se si tratta solo di redditi catastali dovuti dal possesso di un immobile. Questo requisito prescinde dalla residenza in Italia e dal fatto di essere o meno cittadini italiani, dal momento che i redditi da fabbricati sono sempre tassati nei paesi nei quali i fabbricati in questione si trovano.

Salve, sto procedendo all’ecobonus 110 in un mini-condominio composto da 2 appartamenti di proprietari diversi che non è soggetto a vincoli ambientali, nè paesaggistici. Oltre alla sostituzione della caldaia e ad altri interventi trainati (sostituzione infissi, pannelli fotovoltaici e solari) che porteranno ad un salto di due classi energetiche, effettuiamo l’isolamento termico misto, superando una coibentazione del 25% dell’involucro disperdente dell’intero edificio, sia sulle superfici esterne, che su alcune all’interno dei due appartamenti. Sembrerebbe che se il cappotto termico esterno non raggiunga da solo il 25% dell’involucro disperdente, l’intera spesa sostenuta per l’isolamento interno ed esterno, andrebbe ad incidere sui massimali dell’intervento degli infissi e non sui massimali dell’isolamento termico. E’ davvero così? Ringrazio chi sa rispondermi

Buongiorno, scrivo per richiedere un preventivo Studio di Fattibilità ecobonus 110 per la mia villetta a schiera ubicata a Borgaro T.se.

In attesa di un gentile riscontro porgo cordiali saluti

Andrea Como

3294909268

Salve, ho risposto alla sua mail inviata il 21.12.

Chiedo gentilmente su condominio da 12 app. x il cappotto sono 30.000 x appartamento ? e vorrei sapere se viene rifatto con nanotecnologie lo spessore di 1 centrimito ba? grazie Padova

Salve, i massimali li trova nell’articolo: interventi principali

la ditta di costruzioni che mi effettuerà i lavori subappalterà parte delle attività (cappotto e impianto termico) fatturandomi poi complessivamente l’ intera ristrutturazione. Potrebbero esserci problemi per il 110% ?

grazie dell’attenzione,

stefano

Salve, non ci sono problemi per il 110%

Salve,

si possono scegliere i materiali da montare ad esempio il tipo di infissi o la marca della pompa di calore o ancora il tipo di pannelli fotovoltaici e batterie di accumulo (con costi che rientrano nei massimali previsti), oppure bisogna accettare incondizionatamente i materiali che propone il General Contractor?

Avendo un ISEE superiore a 25.000€, (sempre se verrà confermato nella finanziaria definitiva), cosa succede se non si terminano i lavori entro giugno 2022?

Grazie.

Salve, il committente è libero di scegliere i materiali a meno che non vi sia un accordo formale con il quale si concede al General Contractor la libertà di scegliere i materiali (cosa sicuramente non consigliabile). Se non si terminano i lavori entro giugno 2022, le spese effettuate dopo quella data (solo quelle) non saranno detraibili al 110%. La norma stabilisce una scadenza relativa alle spese effettuate, non all’esecuzione dei lavori.

buonasera, una ditta di costruzioni che a sua volta subappalta i lavori (posa cappotto, sostituzione caldaia, sostituzione infissi) si propone come “General Contractor” (GC) nell’operazione superbonus 110%. il GC non eseguirebbe nessuno dei lavori direttamente, ma li subappalterebbe tutti a ditte di sua fiducia. ovviamente per questa attività di coordinamento il GC mi chiede un compenso. questo compenso rientra nel “superbonus 110%” oppure trattandosi di mero coordinamento non rientra? prima di dargli l’incarico vorrei essere sicuro della cosa per evitare scivolate.. grazie.

Salve, le attività di coordinamento non sono detraibili al 110%, le dovrà pagare a parte al General contractor.

Salve, è possibile effetturare lavori di coibentazione del tetto e altre parti raggiungendo il 25% della superficie disperdente lorda e procedere, all’interno del Superbonus, al rifacimento della facciata, che verte in buone condizioni generali ma necessita di ridotti rifacimenti di intonaco (inferiori al 10% del totale in quanto in larga misura è rivestita da mattonelle), ed al rifacimento dei balconi (che invece sono particolarmente rovinati inferiormente)?

Salve, la superficie del tetto se sotto c’è una zona non riscaldata non viene considerata per calcolare il 25%. Inoltre il Superbonus non include i lavori di rifacimento dei balconi, intervento che invece può rientrare nel bonus facciate.

Grazie per la risposta… ho solo una domanda per comprendere meglio… Nel caso raggiungessimo il 25%, a presindere del sottotetto o meno, il restauro conservativo della facciata (inferiore al 10% della stessa) potrebbe venire ricompreso nel superbonus, oppure sarebbe necessario attivare anche il bonus facciata? Quest’ultimo è cedibile mediante sconto in fattura? Grazie mille

Salve,

ho un immobile così composto: seminterrato non riscaldato, piano terra appartamento riscaldato, piano primo appartamento riscaldato che è sottotetto.

Le 2 unità immobiliari sono indipendenti e per accedere al piano primo vi è internamente all’edificio un vano scala non riscaldato. I lavori per il cappotto saranno intorno agli 85.000 euro (che rientrano nel 110% dato che il limite nel mio caso è 50+50). Ovviamente vi è parte del cappotto fatto su parte non riscaldata, per questa parte posso fare pratica di manutenzione e beneficiare del bonus 50% (se si in che modo?).

Caro Maurizio a mio avviso il tuo caso non rientra nell’ecobonus, poichè appartenendo alla stessa persona le due uu.ii.abitative non anno accessi indipendenti.

Buongiorno, è possibile cedere il credito alla ditta che esegue lavori con il 110 in un condominio di 58 unità di cui io e mia moglie siamo proprietari di singolo appartamento al 50% e contemporaneamente eseguire lavori di demolizione e ristrutturazione con SISMABONUS in seconda casa indipendente usufruendo su quest’ultima della detrazione del costo in base al proprio IRPEF? In sintesi posso usufruire del 110 su due case diverse in modalità diverse (cessione del credito per la prima e detrazione/rimborso in base all’IRPEF di entrambi i coniugi sulla seconda)? Ringrazio anticipatamente per cortese risposta.

Salve, sì è possibile.

Salve

in caso di ristrutturazione con sismabonus 110% utilizzando la demolizione e ricostruzione con cambio destinazione d’uso (da deposito ad abitazione), si puo fare oltre che il sismabonus anche l’ecobonus? Cioè si possono utilizzare i massimali del sisma (96K) + i massimali previsti dall’ecobonus? I 2 massimali sono cumulabili?

Grazie

Salve, sì sono cumulabili.

ciao sono Roberto, un palazzo con una terrazza lastricata a bitume (catramata) condominiale dove fanno il cappotto, essendo sotto c’è il mio appartamento.

Ciao, la terrazza può essere isolata termicamente ovviamente se il condominio approva quel tipo di intervento.

Salve, abbiamo un impianto fotovoltaico incentivato con il secondo conto energia e vorremmo aggiungere un secondo impianto con accumulo come lavoro trainato. L’impianto attuale è a nome di mia moglie (comproprietaria della casa) ma sosterrei io le spese per quello nuovo (ancora a nome di mia moglie). Posso detrarre io le spese con il superbonus ?

Sì

Buongiorno ho un quesito da porvi dovrei fare il cappotto alla mia casa singola il tecnico che mi sta proponendo la pratica mi ha esposto un computo dove i lavori del cappotto (€ 45600) Superbonus 110% e il ponteggio (16500) ristrutturazione 50%, e possibile sdoppiare le due voci visto che il ponteggio mi serve solo per il cappotto?

Salve, sono previsti altri lavori oppure solo il cappotto ?

buongiorno,

Ieri ho letto su un articolo di Repubblica che l’Agenzia delle Entrate ha dato il via libera alla possibilità di avere il superbonus quando si interviene sul tetto o sul lastrico considerando questo uno degli interventi “trainati” se si cambia l’impianto di riscaldamento con uno più efficiente e più verde.

Io vivo in un condominio e poichè dobbiamo cambiare la caldaia, vorrei sapere se questa delibera può fare al caso nostro per rifare il tetto gratis come dice l’articolo.

Grazie

Buongiorno

volevo chiedere una precisazione.

Abito in una villa di 3 appartamenti accatastati separatamente di proprietà mia e dei miei due fratelli (acqua,gas, corrente elettrica separati)

In caso di intervento per cappotto termico, sono obbligata ad aderire oppure posso non aderire con la mia parte e il cappotto verrà fatto solo sulle altre parti?

Grazie

Salve, dipende se anche gli ingressi degli appartamenti sono autonomi. Se così fosse si tratta di fatto di 3 unità indipendenti e lei può non aderire ai lavori. Se invece non vi sono ingressi autonomi si tratta di fatto un condominio minimo e la decisione spetta alla maggioranza dei condomini.

Buongiorno, abbiamo la pratica per il 110 aperta, in una zona non sisma bonus.

In questo caso con una ristrutturazione straordinaria pesante aperta quanto è il massimale relativo al fotovoltaico? E questo massimale è esclusivo del 110 o fa parte dei 96000euro relativi alla ristrutturazione (50%)

Grazie

Salve, in caso di ristrutturazione l’ENEA ha precisato che il fotovoltaico rientra nei 96.000 € previsto per la ristrutturazione.

E’ possibile usufruire del bonus del 110% in caso di sostituzione di impianto termico (da caldaia a gas a pompa di calore e infissi) nel singolo appartamento in un condominio con riscaldamento autonomo.

Grazie

Salve, solo con questo intervento non è possibile accedere al 110%

NOI ABBIAMO UNA VILLA COMPLETAMENTE FUORI TERRA ANCHE LA TAVERNA, GLI INTERVENTI DI CAPPOTTO INCLUDE TUUTO L’IMMOBILE O LA PARTE DELLA TAVERNA NO? LA TAVERNA è COMPLETATEMENTE RISCALDATA DAI TERMO

Salve, i costi del cappotto si possono detrarre se realizzati su locali riscaldati. Per la taverna occorre capire se il locale puo’ essere effettivamente riscaldato (dipende dalla categoria catastale e dalle norme regionali)

Buongiorno, se nel mio caso supero il massimale in uno degli interventi(l’involucro) di 21000 ,il rimanente posso detrarlo al 50%, o non e’ piu’ detraibile?

mentre per i lavori che non usufruiscono dei bonus 110% possono essere detratti al 50 %.?

grazie

Salve, le eccedenze non possono essere detratte, nemmeno al 50%.

I lavori che non rientrano, per tipologia di intervento, nel 110% possono usufruire eventualmente di altre detrazioni (se previste per quell’intervento)

Buongiorno, gli importi dei massimali, ad esempio € 50.000 per isolamento, sono compresi del 10% di iva e del 10% di incentivo?

cioè

totale lavori € 41.322,31 +

iva 10% € 4.132,23 =

tot fatt € 45.454,54

€ 45.454,54 x 110% = 50.000,00

Oppure il massimale è solo € 50.000,00 iva compresa?

Salve nel Decreto Requisiti è precisato che i massimali “si considerano al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie.”

Il tetto è compreso nel bonus 110%..??

la coibentazione sì. Per il rifacimento occorre verificare la possibilità di ricorrere al sismabonus 110%

Salve, ho da poco usufruito del superbonus per sostituzione caldaia e messo impianto fotovoltaico , ho chiuso la pratica la mia domanda è posso riaprire un altra pratica facendo cappotto e sostituzione infissi ? Grazie

Salve, sì, sempre che sia possibile migliorare nuovamente la classe energetica come previsto dalla norma.

il mio condominio ha rifatto l’intonaco tre anni fa per cui stiamo usufruendo della detrazione fiscale nella dichiarazione irpef e proseguiremo nei prossimi anni. Possiamo intervenire con il cappotto per usufruire del superbonus?

Salve, sì potete intervenire con il cappotto.

Buongiorno, sono comproprietario di una villa bifamiliare compasta da 4 unità abitative completamente autonome.

Nel 2012 sono stati effettuati lavori di efficentamento energetico usufruendo del Bonus Energia (L. n.296/2006) quali:

tali interventi ci hanno permesso di avere un’Ape in classe E.

Ora ipotizzando

posso usufruire del Superbonus 110?

Poi una delle unità immobiliari è adibita a Bed&Breakfast non in forma imprenditoriale in quanto senza partita iva ma unicamente associato al mio codice fiscale. è da considerarsi comunque immobile ad uso promiscuo?

Ringrazio anticipatamente fiduciosa di un vostro gentile riscontro.

Salve, occorre tenere presente che:

1) quando indica “un ulteriore strato di isolamento” se intende che sopra l’isolamento esistente intende posarne un altro, questa non è una buona idea.

2) se installa la pompa di calore allora la caldaia esistente la deve dismettere (la norma prevede la “sostituzione”) a meno che la caldaia esistente non venga utilzzata esclusivamente per la produzione di acqua calda sanitaria

3) gli interventi che verranno realizzati (presumibilmente pompa di calore e fotovoltaico) devono portare la casa almeno in classe C (da verificare con studio di fattibilità)

SALVE, PER IL CAPPOTTO TERMICO COSA SI INTENDE ALMENO IL 25% DELLA SUPERFICIE DISPERDENTE LORDA?

GRAZIE

Salve, il 25% rispetto al totale delle superfici che confinano o con l’esterno oppure con zone non riscaldate.

il superbonus previsto per l’isolamento termico (cappotto) copre anche le spese accessorie? (es. verniciatura delle parti di facciata non interessate dal cappotto ma visibili e quindi da uniformare alla parte interessata all’intervento oppure la sostituzione delle soglie delle finestre e porte finestre. O anche il riposizionamento delle persiane).

Grazie

Nei costi rientrano i cosiddetti lavori accessori: sostituzione soglie, spostamento discese, ecc. Non ritengo rientrino i costi di tinteggiatura di altre parti dell’edificio non oggetto dell’intervento di isolamento termico.

Buongiorno,

mi piacerebbe sapere se per una abitazione singola con sottotetto non abitabile, se sia possibile, contestualmente a superbonus e sismabonus, con rifacimento totale della struttura del tetto, adeguamento strutturale sismico, cappotto, serramenti, nuova coibentazione tetto ecc, effettuare il recupero del sottotetto a fine abitativo.

Grazie

Salve, deve essere previsto un cambio di destinazione d’uso.

Buonasera, sono l’Arch. Diego Ancillai, la mia domanda è semplice(penso) :

se in un condominio uso come intervento trainante il cappotto su quasi l’intera superficie, rispettando i massimali, posso sostituire le caldaie degli impianti autonomi delle UI del condominio?

O sostituire l’intero impianto di riscaldamento?

Nel caso in esame, come intervento trainato ci sarebbe anche la sostituzione degli infissi, ma non di tutte le UI, pertanto la sostituzione delgli impianti termici, aiuterebbe a fare il salto delle famose 2 classi energetiche.

Salve,

1) se in un condominio uso come intervento trainante il cappotto su quasi l’intera superficie, rispettando i massimali, posso sostituire le caldaie degli impianti autonomi delle UI del condominio? >>> SI

Buongiorno.

Approfitto della vs esperienza per una richiesta:

se sostituisco il manto di copertura di una villetta degli anni 50 (tegole e tutta l’orditura ) che si presenta in pessime condizioni con un nuovo tetto isolando la sola soletta piana sottostante (al colmo l’altezza è di circa m 1.80) con un cappotto termico rispondente alle indicazioni della attuale normativa, le spese di rifacimento del tetto e di coibentazione rientrano tutte nel superbonus 110%?

Grazie.

Salve, le spese di rifacimento del tetto non rientrano nel 110%, quelle di isolamento termico sì.

se cambio i serramenti la caldaia a condensazione e faccio isolamento del tetto

colonnina elettrica e 2 pannelli x acqua calda

abito in una villetta bifamigliare posso usufruire del bonus 110

Salve, sì se si migliora la classe energetica come previsto dalla norma. Occorre inoltre capire se l’isolamento è realizzato su oltre il 25% della superficie disperdente lorda.

Buonasera, ho recentemente acquistato villetta unifamiliare categoria catastale A/7, edificata negli anni ’70, disposta su tre livelli Piano seminterrato non riscaldato, ad uso cantina e box avente altezza m. 2,50, Piano primo abitativo (ovviamente riscaldato) e piano sottotetto non riscaldato, con altezza media ponderale 1,50 m.

Dovendo ora procedere ad eseguire le opere di manutenzione straordinaria, previa autorizzazione con relativa pratica edilizia al Comune, vorrei approfittare degli incentivi di cui tanto si parla, in modo particolare con Ecobonus. Tuttavia, ancora oggi ho un dubbio circa l’applicazione del cappotto alle pareti perimetrali dell’edificio; in altre parole vi chiedo se lo posso estendere alle pareti perimetrali dalla base sino alla gronda viste e considerate le caratteristiche dei sopracitati livelli della villetta?

Grazie

Salve, può estendere il cappotto fino a terra ma i costi relativi alla posa del cappotto per la parte non riscaldata non possono essere detratti al 110%

Chiedo scusa, perché no?

la parte di cappotto sulla superficie non riscaldata non dovrebbe essere in questo caso un intervento trainato su pertinenza (che è certamente consentito)?

Gli interventi di riqualificazione energetica beneficiano della detrazione solo per la parte relativa alle zone riscaldate.

Se sostituisco gli infissi di un garage non li posso certo detrarre se, come di solito è, il garage non è una zona riscaldata.

Buonasera, vorrei realizzare un cappotto sismico e termico su una seconda casa sita nel Comune di Avezzano. L’immobile è di due piani e costruito in origine come stalla; è ora regolarmente accatastato come A/3. Un lato dell’immobile è a confine con un’altrui proprietà. Mi chiedo se sia possibile effettuare l’intervento: posso pretendere l’accesso nella proprietà altrui? Con il cappotto (10-15 cm.) andrei a invadere la proprietà altrui, è possibile? Grazie per la cortese attenzione

Stefano

Salve, deve chiedere l’autorizzazione del vicino ad effettuare l’intervento, le suggerisco di chiedere un’autorizzazione scritta.

Buongiorno,

ho bisogno gentilmente di un chiarimento: se prevedo un grosso lavoro di ristrutturazione e ampliamento e uso in parte i super bonus ammessi (tra: impianto termino, ecobonus e sismabonus) ho il dubbio di qual’è l’ammontare massimo previsto per gli infissi. Io avevo capito era di circa 54.000 tra infissi, zanzariere e schermature solari da aggiungere ai 50.000 previsti per ecobonus in caso di cartingessi etc. Giusto? o è un limite unico?

Grazie

Salve, per abitazione unifamiliare il cappotto ha massimale di 50.000 €, gli infissi hanno massimale di circa 54.500 €

Vorrei fare il cappotto termico, tetto (nella zona non riscaldata c’è un tetto con eternit che vorrei togliere) e infissi in una casa molto grande, costruzione fine ottocento inizio novecento, dove l’impianto di riscadamento a metano con termosifoni copre solo i due terzi dell’immobile, posso usufruire dell’ecobonus 110% con cessione per tutta la casa quindi anche per la parte non riscaldata?

Grazie

Salve, deve far effettuare un sopralluogo da un tecnico perché verifichi questa situazione, in linea di massima per le zone riscaldate non è previsto un beneficio fiscale.

Buongiorno, in una villetta singola: quali son i massimali per

cappotto

rifacimento tetto

infissi

Grazie

Salve, li trova sul nostro sito nell’articolo che parla del superbonus.

Salve,

per rifacimento cappotto si intende l’insieme di tutti i lavori?

iniziando dalla demolizione delle parti rovinate, la ristrutturazione, l’installazione del cappotto e le rifiniture fino alla pitturazione delle pareti?

Grazie

Sì

se ho una piscina abusiva posso usufruire del bonus 110

No

Buonasera,

abito in una villetta bifamiliare con il tetto in comune. E’ possibile effettuare i lavori con il bonus 110% se il mio vicino non è interessato? Le villette hanno le utenze domestiche e ingressi indipendenti.

Grazie.

Cordiali saluti

Federico

Buonasera

Vivo in un condominio con 4 proprietari e in 3 vorremmo usufruire del bonus 110. Il quarto non ne vuol sapere e non vuole aprire la porta di casa propria nemmeno al tecnico che dovrebbe certificare l’APE di tutti gli appartamenti. Sarebbe però disponibile a fare il cappotto, sempre a patto che nessuno entri in casa sua. Abita all’ultimo piano e la sua proprietà è per circa metà un appartamento e per l’altra metà un terrazzo chiuso con tettoia e serramenti, quindi una veranda. La parete dell’edificio tra il suo appartamento e la sua veranda confinante è da considerarsi parte comune o sua proprietà? Aveva 2 porte finestre che comunicavano con la veranda ma le ha sostituite con vetrocemento, il tutto, ovviamente, senza comunicare nulla in Comune. Se l’abuso fosse solo sulla sua proprietà sarebbero fatti suoi ma se invece fosse su una parte condominiale (la parete tra appartamento e veranda) credo che la cosa sarebbe grave. Sarebbe comunque possibile per gli altri 3 fare il cappotto come intervento trainante a cui attaccare gli altri interventi trainati? Vi ringrazio per l’attenzione e disponibilità, un cordiale saluto

Salve, le rispondo anche se avrebbe potuto indicare la città, non penso sia un segreto inconfessabile. Dalla descrizione ritengo che la parte fra appartamento e terrazzo sia di proprietà del suo vicino e quindi non parte comune.

Prima di tutto la ringrazio per il cortese riscontro, deve perdonare la mia scelta di non indicare la città perchè, trattandosi in realtà di un piccolo paese ed essendoci una situazione di forte dissenso tra condomini in corso, ho pensato sarebbe stato meglio non dare questa informazione per evitare che qualcuna delle persone coinvolte vi si riconoscesse.

Ne approfitto poi per chiedere se, nonostante il condomino che non vuole aprire nemmeno la propria porta di casa al tecnico per fare il calcolo dell’APE, gli altri tre possono usufruire lo stesso del bonus 110%.

Grazie ancora, buona serata

su un condominio di 18 appartamenti dove l’elemento trainante è il cappotto, l’elemento trainato fotovoltaico va calcolato a 2400€ a kwp e l’accumulo a 1000€ su ogni unità immobiliare con un tetto massimo per abitazione di 48 + 48 mila?

Sì, occorre tenere sempre presente che i 2.400 €/kWp si riducono a 1.600 €/kWp se si tratta di ristrutturazione.

Fatto salvo il rispetto delle condizioni previste per poter usufruire del superbonus 110% vi chiedo se per Interventi di isolamento termico degli involucri edilizi si intendano esclusivamente i lavori per la posa in opera di un cappotto termico su unità immobiliare che ne sia sprovvista (nella fattispecie condominio) e o anche quelli per il rifacimento del cappotto già esistente al fine di conseguire un efficientamento dell isolamento.

In attesa di cortese riscontro, cordiali saluti

Salve, ritengo che se si tratta di rimozione del cappotto già presente, i costi per questo intervento non siano detraibili al 110%.

Si può accedere al superbonus 110 ecobonus in caso di immobile con unicamente camino nella stanza CUCINA, come impianto di riscaldamento?

So che si potrebbe ovviamente considerare anche gli ambienti adiacenti come riscaldati, me lo confermate?

Inoltre, se prima dei lavori viene aggiunta una stufa in un’altra stanza, si può considerare tutto l’immobile “riscaldato”?

In ogni caso, stante quanto sopra, si può accedere alla

– sostituzione infissi con infissi a doppio vetro (isolamento termico/cappotto termico);

– coibentazione del tetto nell’ambito del cappotto termico;

– intonacatura dei soffitti oppure facimento di un controsoffitto termico (isolamento termico);

– installazione di impianto fotovoltaico

– integrazione dell’impianto di riscaldamento (da decidere la migliore e più conveniente opzione tra termocamino, riscaldamento a pavimento, altro, ecc.)

Sono tutte cose fattibili anche con un camino in una sola stanza? Oppure quali si?

Grazie infinite

Salve, occorre che un tecnico asseveri che quel camino può essere considerato come impianto che serve tutti i locali dell’abitazione (ad esempio con delle canalizzazioni) altrimenti non possono rientrare nel superbonus locali che non sono riscaldati. Occorre quindi una verifica sul posto per procedere con l’asseverazione.

Se fosse confermato che è presente l’impianto allora gli interventi descritti rientrano nel superbonus sapendo che il termocamino non rientra fra i sistemi che si possono installare per sostituire l’impianto precedente.

Salve, grazie per la disponibilità, chiedevo se un mini condominio deve munirsi di Codice Fiscale o può farne a meno.

Il cappotto termico esterno include anche il soprabalcone e il sottobalcone.

Salve. Un condominio minimo non deve per forza munirsi di codice fiscale. La circolare 24/E indica che:

Al fine di beneficiare del Superbonus per i lavori realizzati sulle parti comuni, i condomìni che, non avendone l’obbligo, non abbiano nominato un amministratore non sono tenuti a richiedere il codice fiscale. In tali casi, ai fini della fruizione del beneficio, può essere utilizzato il codice fiscale del condomino che ha effettuato i connessi adempimenti. Il contribuente è comunque tenuto a dimostrare che gli interventi sono stati effettuati su parti comuni dell’edificio.

Salve.

Siamo due proprietari esclusivi del terrazzo di copertura di un edificio condominiale, opportunamente diviso, ancorché piastrellato e calpestabile.

Desidero sapere se un nostro diniego alla coibentazione della superfice dei nostri terrazzi (cosiddetto cappotto) possa essere di ostacolo alla fruizione del superbonus 110% utilizzabile dall’intero condominio, considerato che tutta la superficie laterale e la superficie degli altri due terrazzi di proprietà (favorevoli alla coibentazione termica), coprono ben oltre il 25% (probabilmente circa il 70%) della totale superficie esterna del fabbricato (trattasi di edificio di 6 piani, più piano terra ). Se quindi possiamo considerarci obbligati alla copertura dei nostri terrazzi da una maggioranza condominiale qualificata, con successive possibili richieste di risarcimento da parte del resto del condominio, nel caso la nostra mancata adesione possa essere considerata inficiante per l’utilizzo del superbonus. Grazie!

Salve, se il resto delle superfici (esclusi quindi i vostri 2 terrazzi) supera comunque il 25% della superficie disperdente, l’intervento di isolamento termico può comunque accedere al superbonus 110% anche senza l’isolamento dei vostri terrazzi. Se sono di vostra proprietà esclusiva il condominio non può imporvi di fare dei lavori.

Salve, in caso di unità singola, se volessi fare sia il cappotto che la sostituzione della caldaia, entrambi sono considerati interventi trainanti? i massimali a questo punto sono 60000 e 30000? gRazie.

Salve, 50.000 € per il cappotto e 30.000 € per l’impianto di riscaldamento.

Salve,

siamo tre proprietari che abitiamo in un edificio formato da un piano terra con garage, tre piani con una unità abitativa per ciascun piano e soffitta.

Il piano terra e la soffitta sono ripartiti nelle tre unità abitative

Vorremmo utilizzare il Superbonus 110% con elemento trainante il punto 1 ed elementi trainati i punti successivi

1) Isolamento termico

2) Infissi e serramenti

3) Tinteggiatura esterna + balconi, grondaia, pluviali, cornicioni

4) Rifacimento e isolamento del tetto

5) Installazione ex nuovo ascensore esterno

Fermo restando i prerequisiti, vorremmo sapere:

a) Quale è il tetto massimo di detrazione per i rispettivi punti sopra elencati

b) L’isolamento termico può include anche il piano terra (garage)

c) Sono ammessi tutti gli elementi trainati

Grazie

Salve,

fra gli interventi indicati non rientrano nel superbonus 110%:

1) balconi, grondaia, pluviali che però possono rientrare nel bonus facciate

2) rifacimento del tetto (rientra solo la coibentazione a meno di non utilizzare il sismabonus)

3) isolamento termico del piano terra del garage in quanto sono locali non riscaldati (rientrerebbe piuttosto l’isolamento della parte superiore dei garage)

da approfondire il punto sull’ascensore esterno sulla base di quanto deciso dalla legge di bilancio 2021 (interventi in edifici dove risiedono persone portatrici di handicap o con età maggiore di 65 anni).

Buongiorno. Un quesito a cui per ora nessuno risponde con chiarezza. Vista la Circolare ADE 20/E sembrerebbe che possano usufruire del Superbonus anche le pertinenze catastalmente autonome rispetto all’abitazione unifamiliare. Quindi domando: è detraibile al 110% il costo sostenuto per completare il cappotto esterno anche per le parti di volume di casa non riscaldato (le cantine)? Grazie.

Salve, i costi relativi all’isolamento di locali non riscaldati non si possono detrarre (né al 110% né con altri bonus). Se il cappotto termico, per ragioni estetiche, viene posato anche su queste parti, i costi relativi alla posa sulle parti non riscaldate deve essere scomputato dai costi che si possono detrarre al 110%.

Salve,

ho chiuso da qualche settimana una pratica edilizia SCIA per alcuni lavori fatti in casa, ma adesso mi è venuto un dubbio. Ho deciso da qualche giorno di avvalermi del Superbonus 110% e vorrei sapere se ci sono delle tempistiche da rispettare prima di ri-iniziare i lavori e le pratiche.

Ad esempio potrei gia riaprire le pratiche da domani? Non vorrei che il fatto di chiudere una pratica edilizia e ri-aprirla poco dopo destasse sospetti su presunte irregolarità.

E vorrei sapere se possibile se c’è una normativa in merito perchè non sono riuscito a trovarla

Salve, non saprei rispondere se esite una normativa che impedisca l’apertura di una SCIA poco dipo averne chiuso un’altra. A me non risulta, ma posso approfondire l’argomento e nel caso avessi un aggiornamento le farò sapere.

Ho iniziato i lavori x l’installazione di un ascensore nel novembre 2020, usufruendo dei benefici della L. 104. I lavori sono terminati ora, febbraio 2021 e già completamente pagati.

Posso usufruire del superbonus 110% x poter recuperare quanto pagato?

Salve, nell’ambito del superbonus gli interventi per l’eliminazione delle barriere architettoniche sono previsti ma come interventi “trainati”. Occorre quindi prevedere un intervento “trainante” (isolamento termico o sostituzione caldaia) per poter poi inserire eventualmente i trainati.

BUONGIORNO,

STIAMO RISTRUTTURANDO LA CASA DI ABITAZIONE CON INTERVENTI DI COIBENTAZIONE TETTO,PARETI ESTERNE, SOLAIO GARAGE, CALDAIA, IMPIANTO A PAVIMENTO, FOTOVOLTAICO, ACCUMULO

DOBBIAMO VALUTARE SE SOSTITUIRE L’INTERO TETTO COMPRENSIVO DELL’ORDITURA E RELATIVA ASPORTAZIONE E SMALTIMENTO. SE IL COSTO AMMONTA A MENTO DI 250 EURO AL MQ (+IVA+RIMOZIONE E SMALTIMENTO?) RIENTRA NEL SUPERBONUS TUTTO O SOLO IL PACCHETTO DI ISOLAZIONE E SPESE INERENTI L’INSTALLAZIONE DELL’ISOLAZIONE?

INOLTRE SOSTITUENDO L’IMPIANTO DI RISCALDAMENTO A TERMOSIFONI CON IMPIANTO A PAVIMENTO POSATO SU PAVIMENTO ESISTENTE MEDIANTE FRESATURA E RICOPERTURA CON NUOVO PAVIMENTO, SE IL COSTO AMMONTA A MENO DI 150 AL MQ (+IVA ECC… C.S.) RIENTRA NEL SUPERBONUS ANCHE LA POSA DEL NUOVO PAVIMENTO IN LEGNO O SOLO L’IMPIANTO A PAVIMENTO E RELATIVE SPESE DI FRESATURA PER LA POSA ECC.?

Salve, per quel che riguarda il tetto, è possibile accedere alla detrazione del 110% per il rifacimento se si utilizza il sismabonus 110%. Occorre quindi verificare (con l’intervento di un ingegnere strutturista) la fattibilità di tale intervento. Se non si ricorre al sismabonus 110% non è possibile detrarre al 110% i costi del rifacimento ma eventualmente solo i costi per la coibentazione.

In ogni caso, i costi a cui si riferisce sono quelli dell’Allegato I del decreto dei Requisiti Minimi. Per definire il computo metrico non si possono usare questi importi ma quelli definiti nei prezzari regionali. Il tecnico deve definire gli importi da questi prezzari (o quelli della DEI).

Il decreto Asseverazioni infatti stabilisce che:

Per gli interventi di cui all’articolo 119, commi 1 e 2 del Decreto Rilancio, nonché per gli altri interventi che, ai sensi del presente allegato prevedano la redazione dell’asseverazione ai sensi del presente allegato A da parte del tecnico abilitato, il tecnico abilitato stesso che la sottoscrive allega il computo metrico e assevera che siano rispettati i costi massimi per tipologia di intervento, nel rispetto dei seguenti criteri:

a) i costi per tipologia di intervento sono inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti, di concerto con le articolazioni territoriali del Ministero delle infrastrutture e dei trasporti relativi alla regione in cui è sito l’edificio oggetto dell’intervento. In alternativa ai suddetti prezziari, il tecnico abilitato può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI – Tipografia del Genio Civile;