Superbonus 110% : da ENEA una precisazione sull’isolamento del tetto

L’Enea ha pubblicato di recente sul suo sito due avvisi nei quali si precisano due elementi importanti relativi al Superbonus

Il primo avviso chiarisce che :

“1) le spese relative ai lavori trainati eseguiti sulle parti private, anche se parzialmente conclusi, possono essere inserite negli stati avanzamento lavori;”

Cosa significa questo primo avviso ?

In pratica viene precisato che quando si compila la pratica ENEA per il Superbonus 110% è possibile inserire anche le spese degli interventi trainati all’interno dei diversi SAL.

Quindi non è necessario attendere la fine lavori per inserire questa tipologia di spese.

Il secondo avviso chiarisce che:

“2) le spese relative ai lavori di coibentazione di una copertura (tetto) non disperdente sono ammissibili quando non si esegue contemporaneamente la coibentazione del solaio sottostante.”

Cosa significa questo secondo avviso ?

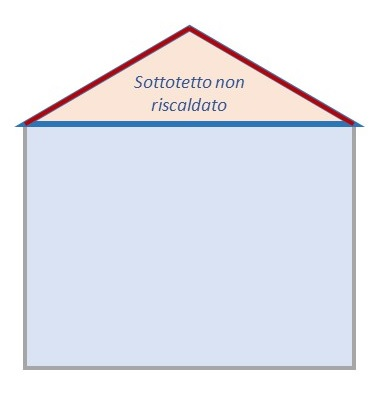

Se in un edificio abbiamo un sottotetto non riscaldato allora in questo caso se isoliamo sia il sottotetto (la zona in blu nella foto) sia il tetto (la zona in rosso nella foto) i costi per la relativi a quest’ultimo intervento (isolamento del tetto) non rientrano nel 110% (si potrà beneficiare della detrazione del 50%).

Ricordiamo che la coibentazione del tetto quando al di sotto si trova un sottotetto non riscaldato non contribuisce al 25% di superficie disperdente minima da isolare richiesta dal Superbonus per considerare l’intervento trainante.