INDICE DEI CONTENUTI

Bonus facciate : la detrazione per interventi finalizzati al recupero o restauro delle facciate esterne degli edifici esistenti

Con l’approvazione da parte del Parlamento della Legge di Bilancio per il 2020 e successiva sua pubblicazione in Gazzetta Ufficiale il 27 dicembre 2019 è stato introdotto il cosiddetto “Bonus facciate”.

Il bonus si applica a tutti gli edifici, condominiali e non.

Bonus Facciate : ultimi aggiornamenti (Dicembre 2021)

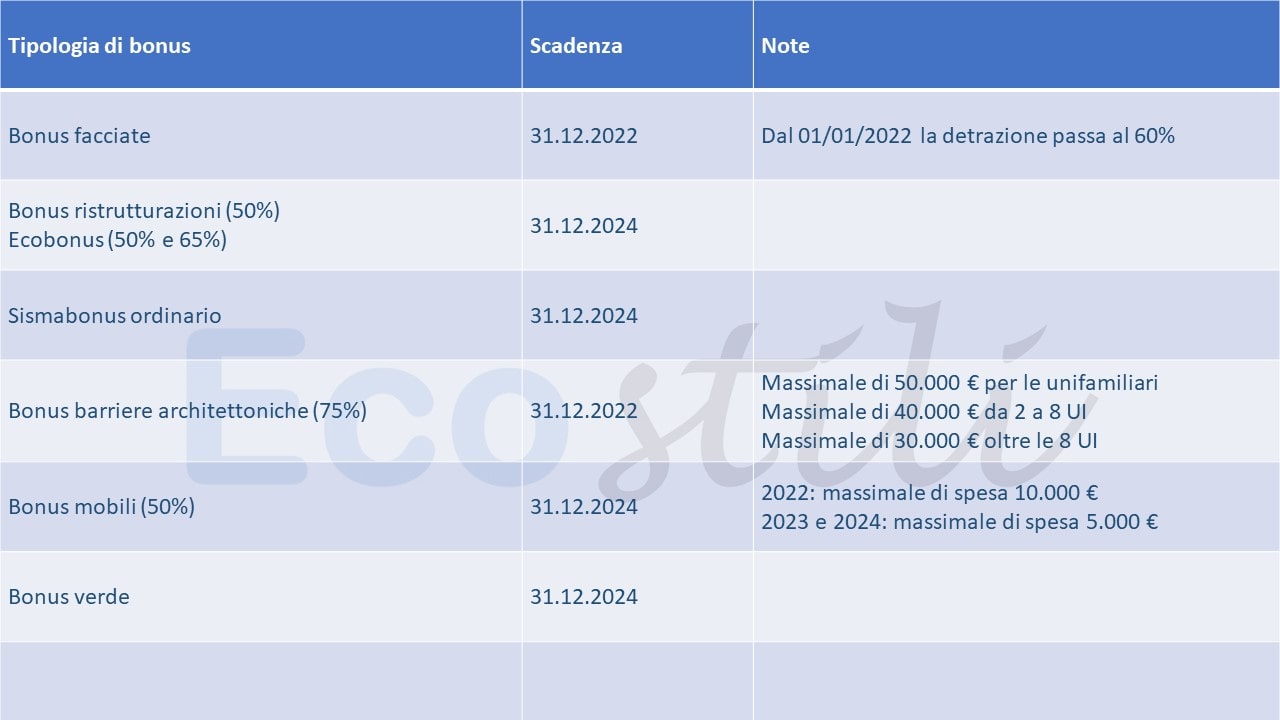

La Legge di Bilancio 2022 ha apportato diverse modifiche ai vari bonus (Superbonus 110%, ecc.), riportiamo qui di seguito una tabella con le modifiche previste ai vari bonus fra cui il Bonus Facciate, ecc.

Bonus Facciate : caratteristiche principali

L’edificio deve essere situato in zona A (centro storico) oppure in zona B (da Wikipedia): “parti del territorio comunale interessate dalla presenza totale o parziale di edificazione in cui la superficie coperta degli edifici esistenti non sia inferiore al 12,5% (un ottavo) della superficie fondiaria della zona e nelle quali la densità territoriale sia superiore ad 1,5 m³/m²”.

Si tratta quindi di quelle aree esterne al centro storico ma che sono comunque ad alta intensità di urbanizzazione. In caso di dubbio sulla zona in cui è ubicata la casa è consigliabile rivolgersi all’ufficio tecnico del Comune.

Sono quindi esclusi gli edifici nelle zone:

- zona C: sono in pratica quelle zone comunali con bassa urbanizzazione

- zona D: aree destinate ad insediamenti produttivi

- zona E: area destinate ad attività agricole

- zona F: aree del territorio comunale destinate ad attività di interesse generale (ospedali, ecc.)

Se l’edificio si trova nelle zone A e B può essere un edificio che ricade in qualsiasi categoria catastale (sono compresi anche i beni strumentali all’impresa).

Deve comunque essere “esistente”, ossia accatastato o con richiesta di accatastamento in corso, e in regola con il pagamento di eventuali tributi, se dovuti. Non sono compresi gli interventi di nuova realizzazione in ampliamento, nuova realizzazione mediante demolizione e ricostruzione ivi compresi quelli con la stessa volumetria.

Interventi inclusi ed esclusi nel bonus facciate

Nel bonus facciate sono compresi i seguenti interventi:

- Pulitura o tinteggiatura delle strutture opache: quindi lavori sulle facciate inclusi i balconi, grondaie, pluviali, parapetti e cornicioni

- Consolidamento, ripristino, miglioramento e rinnovo degli elementi costitutivi dei balconi, ornamenti e fregi

- Interventi su grondaie, pluviali, parapetti e cornici e la sistemazione di tutte le parti impiantistiche che insistono sulla parte opaca della facciata.

Sono invece esclusi i seguenti interventi:

- Interventi sulle superficie confinanti con chiostrine, cavedi, cortili e spazi interni, fatte salve quelle visibili dalla strada o da suolo ad uso pubblico sostenute per sostituire vetrate, infissi, portoni e cancelli.

- Gli interventi sul muro di cinta dell’edificio non beneficiano del bonus facciate perché la recinzione non fa parte dell’involucro

Alcune precisazioni:

- Il bonus non prevede un massimale di spesa

- Per facciate si intendono le parti dell’involucro esterno che rientrano nelle proprietà comuni condominiali.

- Le spese ammissibili dal bonus facciate comprendono:

- fornitura e posa in operadi materiale coibente e dei materiali ordinari funzionali alla realizzazione dell’intervento;

- le opere provvisionali e accessoriestrettamente funzionali alla realizzazione dell’intervento;

- occupazione di suolo pubblico;

- prestazioni professionali (produzione della documentazione tecnica necessaria compresi gli Attestati di Prestazione Energetica (A.P.E.) delle unità immobiliari per cui si chiedono le detrazioni, direzione lavori etc.)

Chi può usufruire del bonus facciate ?

Tutti i contribuenti che:

- sostengono le spese di riqualificazione energetica;

- possiedono un diritto reale sulle unità immobiliari costituenti l’edificio.

Bonus facciate e cappotto termico

Premessa: il bonus facciate può essere utilizzato anche solo per lavori di manutenzione ordinaria e quindi di semplice tinteggiatura.

Detto questo la norma prevede che, nel caso in cui il ripristino dell’intonaco (quindi non la semplice tinteggiatura) sia realizzato su una superficie superiore al 10% della superficie totale (*), allora occorrerà realizzare il cappotto termico.

In caso di realizzazione del cappotto termico sarà necessario rispettare i limiti di trasmittanza termica previsti secondo le seguenti regole:

- L’intervento deve rispettare i requisiti indicati nel D.M. 26.06.2015 (Decreto “requisiti minimi”)

- I valori di trasmittanza termica iniziali (U) devono essere superiori ai valori limite riportati nella tabella 1 dell’Allegato E del D.M. 6 agosto 2020 per interventi con data di inizio lavori a partire dal 6 ottobre 2020.

- I valori di trasmittanza termica finali (U), fermo restando il rispetto del decreto 26.06.2015 “requisiti minimi”, devono essere:

-

- Inferiori o uguali anche ai valori limite riportati nella tabella 2 del D.M. 26.01.2010 per interventi con data di inizio lavori antecedente al 6 ottobre 2020;

- Inferiori o uguali ai valori riportatiin tabella 1 dell’Allegato E del D.M. 06.08.2020 con data di inizio lavori a partire dal 6 ottobre 2020.

(*) nel calcolo della superficie totale non si deve tenere conto delle finestre.

Nel caso in cui si volesse/dovesse realizzare anche il cappotto termico si potrà detrarre tutto l’importo al 90% (tinteggiatura, cappotto termico, ponteggio e spese per professionisti).

Ricordiamo che il cappotto termico (e più in generale l’isolamento termico) rientra anche nel Superbonus 110% come intervento “trainante”.

Leggi l'articolo sul Superbonus 110%Cessione del credito e sconto in fattura

In base a quanto definito nell’articolo 121 della Legge 77/2020 (pubblicata in Gazzetta Ufficiale il 18 luglio 2020), anche il Bonus Facciate prevede la possibilità di ricorrere alla cessione del credito o allo sconto in fattura.

Documentazione necessaria

Documentazione da trasmettere all’ENEA

Scheda descrittiva dell’intervento entro 90 giorni dalla data di fine dei lavori o di collaudo delle opere, Esclusivamente attraverso l’apposito sito web relativo all’anno in cui essi sono terminati (https://detrazionifiscali.enea.it/). La “scheda descrittiva”deve essere redatta da un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio albo professionale).

Documentazione da conservare da parte del soggetto beneficiario

- Documentazione di tipo tecnico

- stampa originale della “scheda descrittiva dell’intervento”, riportante il codice CPID assegnato dal sito ENEA, firmata dal soggetto beneficiario e da un tecnico abilitato;

- asseverazione redatta da un tecnico abilitato. Per gli interventi con data di inizio lavori antecedente al 6 ottobre 2020,l’asseverazione è redatta ai sensi degli articoli 4 e 7 del D.M. 19.02.2007 e successive modificazioni e attesta il rispetto dei requisiti tecnici specifici di cui sopra. Per gli interventi con data di inizio lavori a partiredal 6 ottobre 2020, l’asseverazione è redatta ai sensi dell’art. 8 del D.M. 6.08.2020. Attesta la rispondenza ai pertinenti requisiti tecnici richiesti e comprende la congruità delle spese sostenute in relazione agli interventi agevolati. Insieme all’asseverazione va redatto il computo metrico;

- copia dell’Attestato di Prestazione Energetica (A.P.E.) di ogni singola unità immobiliare per cui si richiedono le detrazioni fiscali;

- copia della relazione tecnicanecessaria ai sensidell’art.8 comma1 del D.Lgs. 192/2005 e s.m.i. o provvedimento regionale equivalente;

- schede tecniche dei materiali e dei componentiedilizi impiegatie, se prevista, marcatura CE con relative dichiarazioni di prestazione (DoP)

- Documentazione amministrativa

- delibera assembleare di approvazione di esecuzione dei lavorietabella millesimale di ripartizione delle spese nel caso di interventi sulle parti comuni condominiali;

- dichiarazione del proprietario di consenso all’esecuzione dei lavori nel caso gli interventi siano effettuati dal detentore dell’immobile;

- fatturerelative alle spese sostenute, ovvero documentazione relativa alle spese il cui pagamento non possa essere eseguito con bonifico, e per gli interventi su parti comuni condominiali dichiarazione dell’amministratore del condominio che certifichi l’entità della somma corrisposta dal condomino;

- ricevute dei bonifici (bancari o postali dedicatiai sensi della Legge 296/2006) recantila causale del versamento, con indicazione degli estremi della norma agevolativa, il codice fiscale del beneficiario della detrazione, il numero e la data della fattura e il numero di partita IVA o il codice fiscale del soggetto destinatario del singolo bonifico;

- stampa della e-mailinviata dall’ENEA contenente il codice CPID che costituisce garanzia che la documentazione è stata trasmessa. Per ulteriori approfondimenti di natura fiscale si rimanda ai documenti e alle guide redatti dall’Agenzia delle Entrate (Portale dell’Agenzia delle Entrate).

Bonus facciate: quanti edifici potrebbero usufruirne ?

Secondo una ricerca realizzata nel 2017 da Centro ricerche economiche e sociali del mercato dell’edilizia (Cresme) e Consiglio Nazionale degli Architetti Pianificatori, Paesaggisti e Conservatori (Cnappc) emerge che in Italia ci sono circa 11.900.00 edifici residenziali così suddivisi in base all’epoca di costruzione:

- 1 milione di edifici costruiti dal 2000 ad oggi

- 5,5 costruiti dagli anni ’60 alla fine del Novecento

- 1,8 milioni tra 1946 e 1960

- 1,4 milioni tra le due guerre

- 2,2 milioni costruiti prima del 1919

Sulla base della tipologia di edificio la suddivisione è la seguente:

- 9,1 milioni, il 76,5%, sono costituiti da edifici mono-bifamiliari

- 2,3 milioni sono costituiti da edifici da 3 a 8 piani

- 300 mila sono costituiti da edifici da 9 a 15 abitazioni

- 200 mila sono costituiti da edifici con oltre 15 abitazioni

Posso usufruire del bonus facciate per sostituire gli infissi ?

No, il bonus facciate è previsto per lavori di restauro delle facciate dell'edificio. Per gli infissi ci sono le detrazioni del 50%

Esiste un limite di spesa per il bonus facciate ?

No, per il bonus facciate non è previsto un limite di spesa

Bonus facciate: guarda il video su YouTube

Precisazione

Con la legge 77/2020 (articolo 121) del luglio 2020 anche per il Bonus Facciate è stata prevista la possibilità di cedere il credito di imposta.

Salve, in caso di intervento sulle facciate di un edificio in cui le unità immobiliari non hanno impianti di riscaldamento e/o condizionamento, è comunque obbligatorio realizzare il cappotto, stante che si supera il limite del 10% della superficie opaca disperdente?

Salve, a mio avviso non è obbligatorio in quanto non si capisce che risparmio energetico si ottiene dato che l’impianto di riscaldamento non è presente.

Buongiorno, nel caso di una abitazione in cui è necessario intervenire sugli intonaci in due facciate e su altre due no, posso usare il bonus 90% tinteggiando solo due facciate e installando il cappotto sulle altre due? O devo fare il cappotto su tutte? grazie

Ho un fabbricato in cui 1 parte su 3 è già presente un cappotto 10cm fatto 10 anni fa ora vorrei completare il resto delle altre 3 pareti (su strada pubblica) e riverniciare il tutto.La domanda è occorre fare sanatoria delle pareti già rivestite oppure l’asseverazione del tecnico può riguardare sole le 3 pareti interessate dal nuovo cappotto?In aggiunta ho APE appartamenti senza nessuna coibentazione la nuova APE comprenderà il cappotto su tutte e 4 le pareti?Occorre SCIA-CILA in comune.

grazie

Salve, le verifiche vanno fatte solo sulle pareti oggetto di interventi. Nel bonus facciate non è per forza necessario fare l’APE

ABITO IN CONDOMINIO ABBIAMO DECISO DI FARE IL CAPPOTTO TEMICO NEL CONDOMINIO LA FACCIATA RIENDRA NEL ECO BONUS 110 O 90 PER CENTO GRAZIE

Salve. Sì la facciata può rientrare nel 90% oppure nel 110% ovviamente si tratta di 2 tipi di interventi diversi dal punto di vista burocratico.

Per il bonus facciate associato all’ecobonus è categorica la congruità urbanistica?

Sì

Buongiorno, dovrei rifare i balconi e la facciata di una palazzina che però è rivestita di piastrelle. l’aggrappante e la rasatura che andrebbero messi per l’imbiancatura sono considerati lavori di intonaco?

Grazie

Salve, ritengo di no ma non sono certo al 100%.

se sono stati fatti modifiche strutturali è possibile usufruire del 90% del bonus

Se non ci sono difformità o abusi allora sì altrimenti no.

Buongiorno, ipotizziamo che sia già stato effettuato il lavoro su una villetta “ bonus facciate 2021” con cappotto con sconto in fattura, però successivamente si ci si accorge che la villetta in questione non rientra nella zona A o B ma nella zona C, cosa succede a questo punto? Grazie anticipatamente della risposta, cordiali saluti

Salve, che non si ha diritto alla detrazione del 90% e che forse si puo’ detrarre al 65% previe verifiche.

Buongiorno, per la sola pulitura e pittura delle facciate, senza cappotto o altro isolamento termico, quali documenti sono necessari per la pratica? E’ necessario anche comunicare l’intervento all’Enea o è sufficiente la comunicazione al Comune?

Salve, per la sola tinteggiatura non è necessaria la comunicazione all’ENEA in quanto no si tratta di un intervento di riqualificazione energetica.

Buonasera,

una domanda.

Se su un edificio non condominiale di 16 unità immobiliari accatastate A10 con il Bonus facciate si supera il 10% di intonaco rimosso la posa in opera del cappotto termico usufruisce della detrazione fiscale del 90% o del 65%?

Salve, 90% ma l’edificio deve essere in zona A/B e le facciate visibili dalla strada pubblica (anche parzialmente). In caso contrario 65%.

Buonasera, stò valutando di ristrutturare i balconi e pitturare tutta la casa (zona B). Tre piano sono di mia proprietà ed un piano è di miei genitori, entrambi novantenni, che non hanno la possibilità di detrarre il bonus. Sarebbe possibile intestare le fatture tutte a mio nome e detrarre l’importo per l’intero edificio?

Salve, si è possibile.

Buonasera, possiedo una casa singola con la facciata principale sulla strada pubblica e gli altri tre lati con giardino e confinanti con altre abitazioni. Posso usufruire del bonus facciate se tutti i lati della casa? Grazie

Salve, devono essere visibili (anche parzialmente) da una strada pubblica.

Buongiorno, ho in corso un intervento di ristrutturazione della facciata, inerente la formazione di nuove aperture esterne e la contestuale chiusura di altre + ampiamento di un balcone esistente. Posso beneficiare del bonus facciate per cappotto? e per la fornitura delle soglie e davanzali? sarebbe un intervento collegato alla realizzazione del cappotto stesso, ma anche perchè ho aperto nuove porte e finestre. E ancora posso detrarre sempre al 90% il cappotto che vado a fare sotto il nuovo balcone?

Ringrazio

Salve, sì. L’importante è il rispetto dei requisiti minimi connessi alla trasmittanza delle pareti dove si posa il cappotto.

Buongiorno,

siamo nel Piemonte mi piacerebbe sapere se rientriamo nel bonus 90% per il cappotto termico gli edifici sono una villetta bifamiliare del 1998 ed una palazzina di 12 appartamenti del 1999

Grazie per una risposta

Salve, per il bonus facciate 90% deve verificare presso l’ufficio tecnico del suo comune se le abitazioni sono ubicate in zona A oppure B.

Scusatemi , ma l’ecobonus 90 % sulle facciate copre anche l’intero costo del pannello isolante in polistirolo compreso antigrandine?

Mi è stato detto che devo sostenere metà del costo del pannello.GRAZIE

Il bonus 90% non ha massimali di costo.

Salve vorrei usufruire del bonus facciate per cappotto termico la mia abitazione e in zona B2 vorrei sapere se posso aderire al bonus? perché il decreto parla di zona A B ma non di aree

Salve, a mio avviso può beneficiare del bonus facciate ma le suggerisco di rivolgersi all’ufficio tecnico del suo comune per una conferma.

Buonasera, usufruendo del bonus facciate al 90 % per ripristino delle parti verniciate delle 4 facciate visibili da strada , il rifacimento dei frontalini , balconi e ringhiere . Mentre dovendo intervenire sulle 2 terrazze di copertura (rifacimento completo) una condominiale e l’altra privata , se si dotano di sottostante isolamento, qual’è il bonus che si può usufruire ?

grazie

Salve per i terrazzi un eventuale intervento di isolamento termico può beneficiare del 65%.

Salve, se dovessi intervenire sulle 4 facciate condominiali (di cui una non visibile da via pubblica) per un 4% a facciata, come dovrei considerare l’applicazione dei bonus? Il 12% verrebbe al 90% (bonus facciate) e il 4% della facciata non visibile sarebbe al 65%? non entra in gioco l’obbligo del 25% delle parti comuni per usifruire di eco/facciata bonus?

Salve, in tal caso si può effettuare il cappotto anche sotto il 25% della superficie disperdente (riqualificazione energetica dell’involucro).

Può avere maggiori informazioni sulla miniguida dell’ANIT (pagina 25)

Buongiorno, ho una casa anni 60 indipendente su due piani visibile da 3 lati e confinante con una villetta ..posso usufruire del bonus facciate al 90% per fare il cappotto?

Grazie

Salve, sì la casa deve essere ubicata in zona A oppure B. Se così fosse allora può accedere al bonus facciate.

Errore nel Vostro video: Voi dite che NON si può cedere il BONUS FACCIATE ma invece E’ POSSIBILE

Il video è di 9 mesi fa quando per il bonus facciate non era prevista la cessione del credito.

L’articolo invece è stato aggiornato.